Advanced Micro Devices, neboli AMD, představuje jeden z nejúspěšnějších příběhů transformace v technologickém průmyslu. Společnost založená v roce 1969 v Silicon Valley prošla bouřlivým vývojem od malého startupu až po globálního hráče s tržní kapitalizací přesahující 250 miliard dolarů.

AMD bylo v minulosti na pokraji kolapsu s vysokými dluhy a odcházejícími zaměstnanci. Selhání architektury Bulldozer představovalo kritický moment, kdy konkurenční procesory od Intelu byly o 40 % rychlejší při nižší spotřebě energie. Úspěšná transformace pod vedením Lisy Su vedla k vytvoření společnosti, která nyní produkuje výkonnější procesory než konkurence a postupně získává podíl na trhu.

Společnost využívá „fabless“ model, což znamená, že navrhuje čipy, ale jejich výrobu přenechává TSMC (Taiwan Semiconductor Manufacturing Company). Tento model sice snižuje kapitálové náklady, ale zároveň vytváří závislost na dodavatelském řetězci.

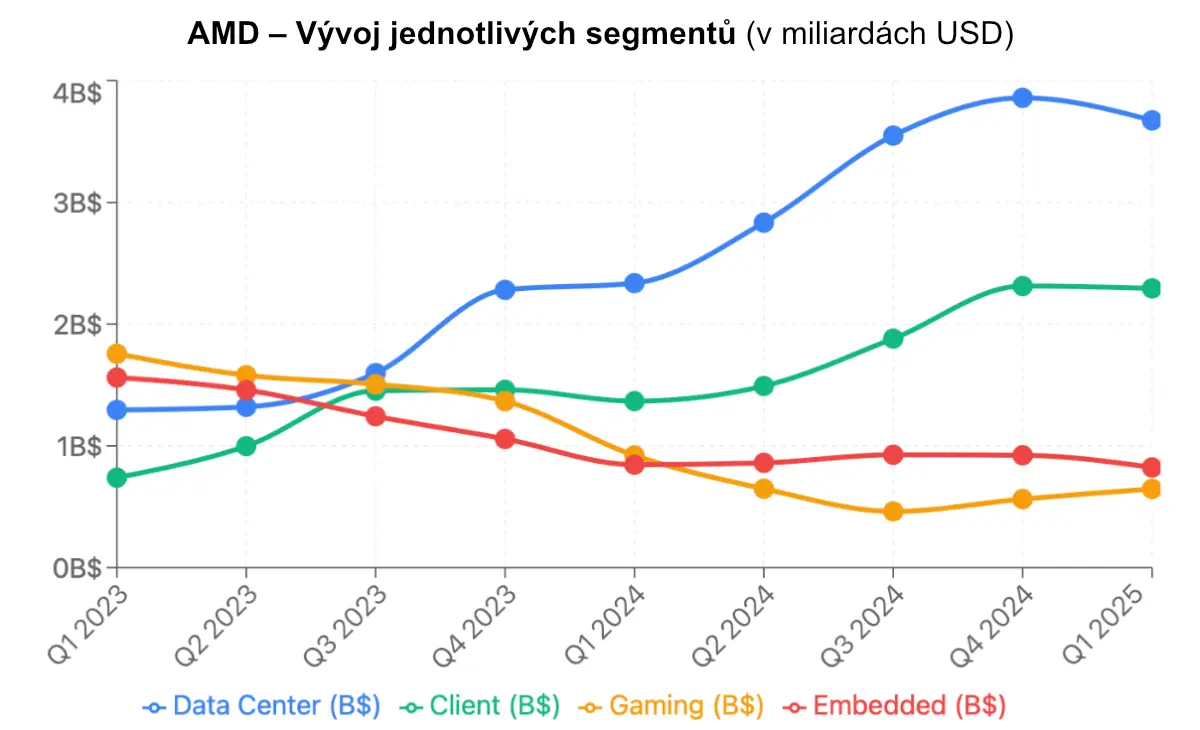

AMD za poslední dva roky zaznamenalo výraznou transformaci s dramatickým růstem v segmentu datových center, který táhnou akcelerátory Instinct. Společnost těží z rozmachu umělé inteligence a rozšiřuje své portfolio napříč všemi segmenty.

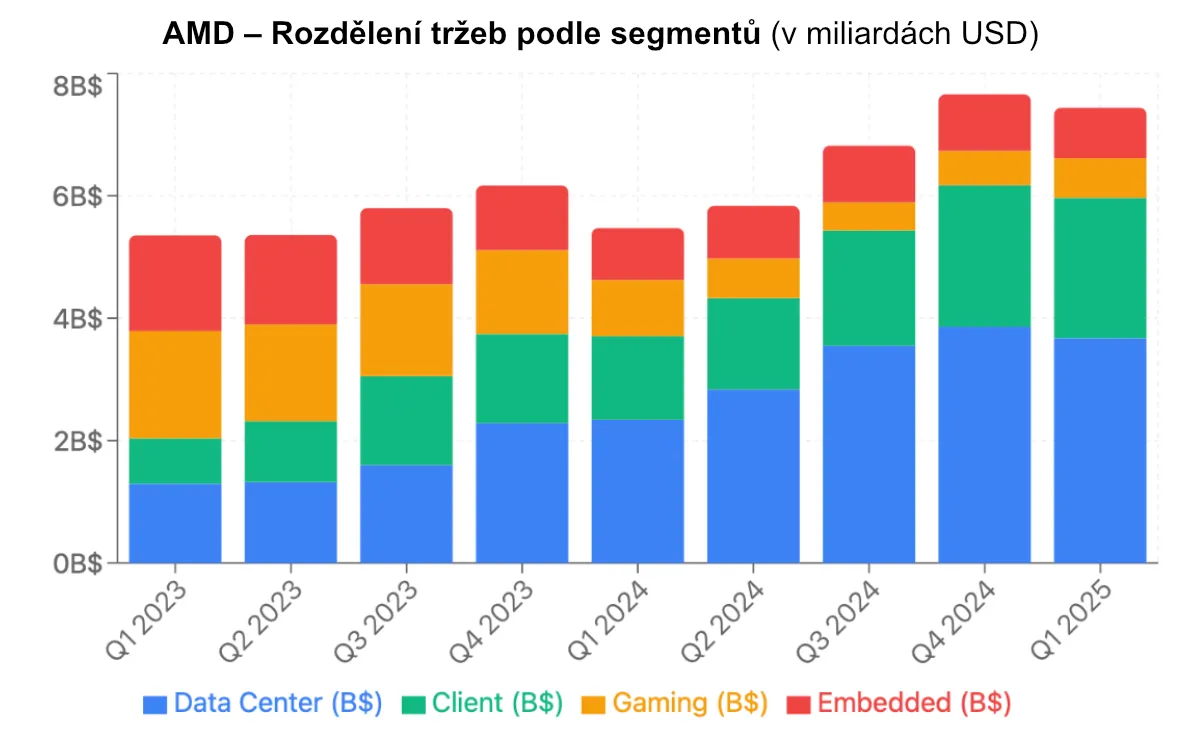

Společnost působí ve čtyřech segmentech:

- Datová centra – 49% podíl na tržbách

- Client – 27% podíl na tržbách

- Gaming – 10% podíl na tržbách

- Vestavěné systémy (Embedded) – 14% podíl na tržbách

Od fiskálního roku 2025 společnost sloučila segmenty Client a Gaming do jednoho pro zlepšení provozní efektivity.

Finanční výkonnost

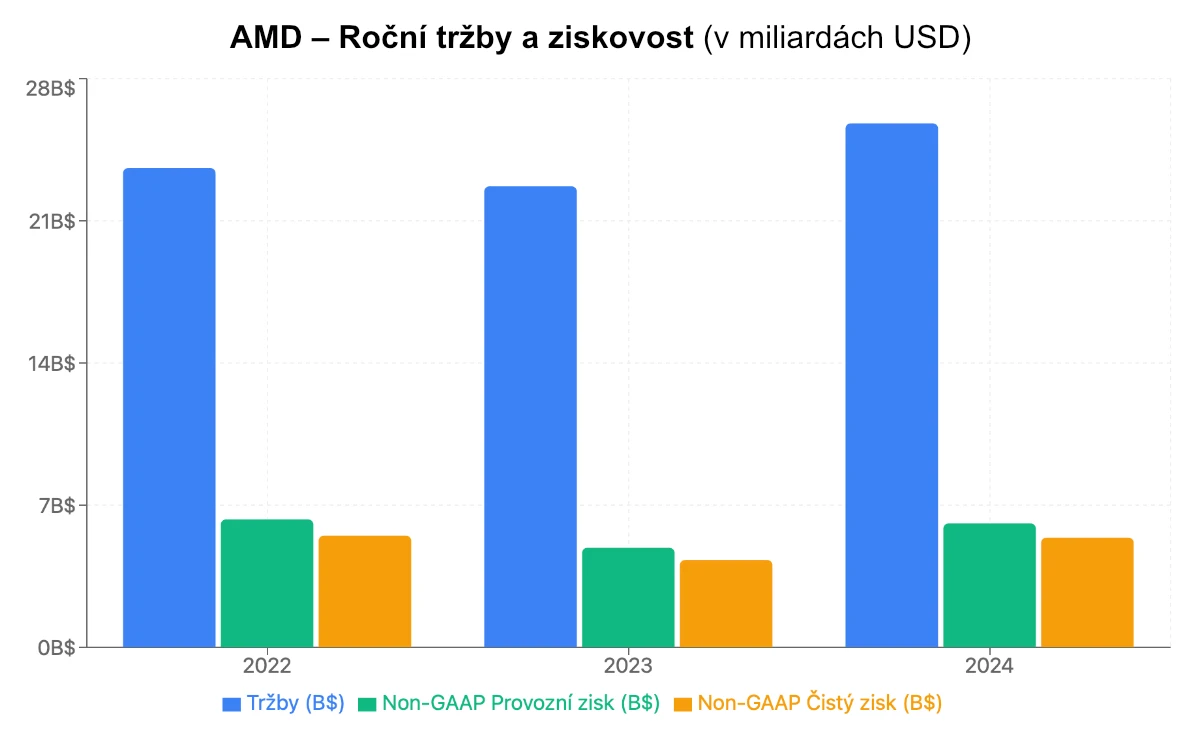

AMD prokázalo schopnost transformace a adaptace na měnící se tržní podmínky. Po náročném roce 2023, kdy společnosti meziročně klesly tržby o 4 %, zejména kvůli slabému PC segmentu, následoval rok 2024, kdy AMD dosáhlo působivého obratu s meziročním růstem tržeb o 14 % na rekordních 25,8 miliard dolarů.

Klíčovým faktorem úspěchu byla strategická orientace na AI a datová centra, kde společnost zachytila explozivní poptávku po výpočetním výkonu. Hrubá marže vzrostla na 49 % (53 % non-GAAP), provozní zisk vzrostl o 374 %, zejména díky efektivnímu řízení nákladů a Free Cash Flow se drží na vysokých úrovních, což společnosti poskytuje flexibilitu pro další investice do R&D a strategické akvizice.

Finanční výkonnost v Q1 2025

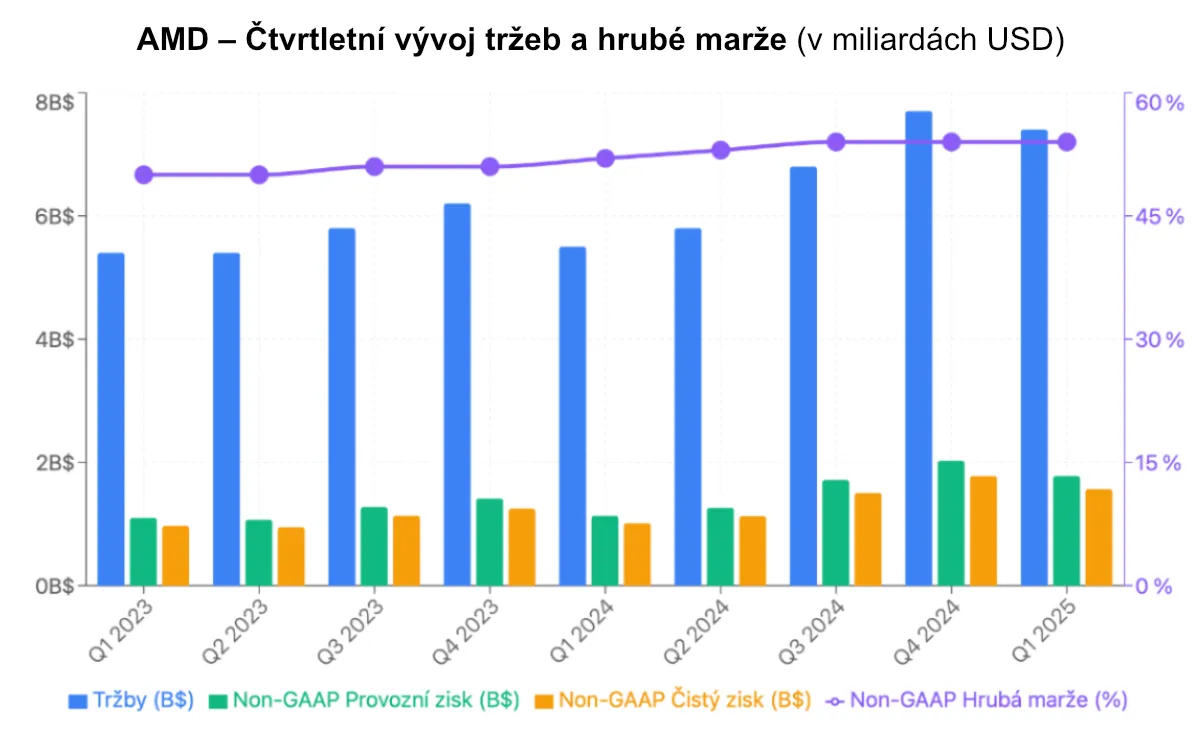

AMD zahájilo rok 2025 silnými výsledky s tržbami 7,4 miliard dolarů, což představuje meziroční růst o 36 % a zároveň je to čtvrté růstové čtvrtletí v řadě. Segment datových center zůstává hlavním tahounem růst s tržbami 3,7 miliard dolarů, následovaný Client segmentem s tržbami 2,3 miliard dolarů.

Společnost poskytla pozitivní výhled na další čtvrtletí s očekávanými tržbami v rozmezí 7,4 až 7,7 miliard dolarů, to by znamenalo meziroční růstu 30 %, a to i přes očekávaný negativní dopad exportních omezení ve výši okolo 800 milionů dolarů.

Tržní pozice a konkurenční prostředí

AMD drží 31% podíl na trhu s procesory s architekturou x86 a ve 3. čtvrtletí 2024 poprvé v historii překonalo Intel na tržbách v segmentu se serverovými procesory, kdy AMD utržilo 3,5 miliard dolarů a Intel 3,3 miliard dolarů.

V segmentu s CPU procesory AMD úspěšně konkuruje Intelu, kde nabízí lepší poměr ceny a výkonu – procesor Ryzen 7 9800X3D je o 30 % rychlejší než Intel Core Ultra 9 285K a zároveň nabízí nižší spotřebu energie díky 4nm výrobnímu procesu TSMC.

Na trhu s grafickými kartami (GPU) drží AMD pouze 8% tržní podíl, zatímco Nvidie dominuje s podílem přes 90 %. Dominance Nvidie se prohlubuje zejména v AI akcelerátorech, kde má 18letou výhodu úspěšného ekosystému CUDA oproti ekosystému ROCm od AMD, který výrazně zaostává v adopci a funkcionalitě. I přes to AMD v AI segmentu úspěšně roste a získává zákazníky díky lepší dostupnosti a cenám.

AMD nabízí AI akcelerátor Instinct MI325X, který má 1,8x větší paměťovou kapacitu než Nvidia H200, ale celkově drží pouze 5% tržní podíl. AMD pro hyperscalery představuje cenově výhodnou alternativu k oběma konkurentům – technologicky vyspělejší serverové CPU než nabízí Intel a cenově dostupnější AI akcelerátory než nabízí Nvidia.

V PC GPU segmentu čelí AMD nové hrozbě, a to grafické kartě střední třídy Intel Arc B580 za 249 dolarů, která překonává konkurenci v poměru cena/výkon.

Geografické působení

AMD vykazuje silnou geografickou diverzifikaci s dominantním postavením v Asii, která tvoří 58 % tržeb (15 miliard dolarů), následuje Severní Amerika s 34 % (8,7 miliard dolarů) a Evropa s 6 % (1,6 miliard dolarů).

Společnost aktivně expanduje prostřednictvím strategických investic a akvizic – v Indii investuje 400 milionů dolarů do největšího designového centra, ve Finsku koupila společnost Silo AI za 665 milionů dolarů a v USA dokončuje akvizici ZT Systems za 4,9 miliardy dolarů.

Management a firemní kultura

Od roku 2015 je AMD pod vedením Dr. Lisy Su a od té doby společnost prošla zásadní transformací z téměř zkrachovalé společnosti na technologického giganta.

Lisa Su, která vlastní 0,26 % akcií společnosti (cca 542 milionů dolarů) a pobírá kompenzaci 31 milionů dolarů, vybudovala stabilní manažerský tým včetně CTO Marka Papermasterse (14 let v AMD), CFO Jean Hu (3 roky v AMD) a dalších klíčových manažerů.

Firemní kultura AMD je postavena na inovaci a spolupráci s konceptem, který podporuje překračování limitů, dbá silný důraz na diverzitu a transparentní rozhodování založené na datech. Průměrná doba působení managementu je 3 roky, zatímco u dozorčí rady je to 8 let.

Produktová analýza

AMD disponuje komplexním portfoliem produktů napříč všemi segmenty, které je strategicky pozicováno pro zachycení růstu v klíčových technologických oblastech.

V segmentu datových center jsou hlavními tahouny růstu akcelerátory Instinct MI300X a MI300A, které úspěšně konkurují čipům od Nvidie a společně s procesory EPYC nabízejícími rekordní výkon a energetickou účinnost. Budoucí růst podpoří akcelerátor MI325X s vysokou paměťovou kapacitou a zejména CDNA4 architekturou, která slibuje až 35násobné zlepšení výkonu AI inference.

V segmentu Client dominují procesory Ryzen 9000 se Zen 5 architekturou, Ryzen AI 300 a Ryzen AI Max.

Gaming segment se opírá o grafické karty Radeon RX 9070 s RDNA4 architekturou a čipy pro herní konzole, kde se čeká oživení poptávky s příchodem nové generace konzolí.

Embedded segment zahrnuje čipy EPYC Embedded pro edge computing, Versal AI Edge Series Gen 2 pro automotive a průmyslové AI aplikace a specializované FPGA pro telekomunikace, kde AMD vidí významný potenciál v 5G transformaci.

Datová centra – 49 % tržeb

Procesory EPYC:

- V benchmarcích je procesor EPYC 9965 o 1,7x rychlejší než Intel Xeon 6980P

- V databázových úlohách (MySQL TPROC-H) dosahuje až 2,12x vyššího výkonu

- Energetická efektivita až 1,66x vyšší výkon na watt

AI akcelerátory Instinct:

- MI300X a MI300A – úspěšně konkurují řešením od Nvidie v AI workloadech

- MI325X – 256 GB HBM3E paměti a 1,8x větší kapacita než čipy Nvidia H200

- MI350 – 35x výšší výkon inferencí než MI300

Budoucí technologie:

- MI350 série – bude vyrobena na pokročilém 3nm procesu

- MI400 série – hlubší zapojení OpenAI do designu platformy

- CDNA4 architektura (2025) – slibuje až 35x zlepšení AI inference výkonu

Client – 27 % tržeb

Proesory Ryzen:

- Herní výkon – Ryzen 9000 X3D série vede v herních benchmarcích

- Cenová dostupnost

- Dlouhodobá podpora – Socket AM5 podporuje více generací procesorů

Gaming – 10 % tržeb

GPU Radeon:

- RX 9070 XT – Mírně před Nvidia RTX 5070 Ti díky vylepšeným ovladačům

- Vyšší VRAM – 16 GB oproti 12 GB u konkurence

- Nižší ceny při srovnatelném výkonu

Vestavěné systémy (Embedded) – 14 % tržeb

- EPYC Embedded 9005 Series pro edge computing

- Versal AI Edge Series Gen 2 pro automotive a průmyslové AI aplikace

- Specializované FPGA pro telekomunikace

Produktová roadmapa

- MI355X – Uvedení je naplánováno na druhou polovinu roku 2025

- CDNA4 – Zavedení je naplánováno na rok 2025 a slibuje až 35x zlepšení výkonu AI inference

- Zen 5 – Plné nasazení napříč portfoliem

- Procesory EPYC „Turin“ – 5. generace serverových procesorů

Strategická partnerství a iniciativy

AMD vybudovalo ekosystém partnerství zaměřený na urychlení adopce AI. Mezi ty klíčové spadá spolupráce s OpenAI zaměřená na nasazení AI modelů na platformu Azure, která je vybavena akcelerátory MI300X.

Jako další můžeme jmenovat spolupráci s Oracle Cloud, který integroval řešení od AMD do svých datových center nebo účast AMD v 10 miliardovém projektu HUMAIN, který se zaměřuje na výstavbu AI infrastruktury. A i ostatní hyperscaleři jako je Google, Microsoft a Meta integrují řešení od AMD do svých datových center.

Na softwarové straně AMD spolupracuje s Hugging Face, PyTorch a OpenAI Triton pro optimalizaci AI frameworků, přičemž přes 150 nezávislých softwarových výrobců podporuje Ryzen AI platformu.

Partnerství s Vodafone a Jio Platforms otevírá dveře do segmentu s telekomunikacemi, zatímco spolupráce s OEM partnery jako Lenovo, Cisco a Supermicro zajišťuje širokou distribuci AMD čipů napříč trhem.

SWOT analýza

Silné stránky

- Silná pozice v AI akcelerátorech – Série MI300 dosahuje na tržbách přes 5 miliard dolarů

- Diversifikované portfolio – Úspěch napříč datovými centry, klientským segmentem a vestavěnými systémy

- Technologické vedení – Architektura Zen 5, CDNA3 pro AI, výborná energetická účinnost

- Silná partnerství – Microsoft, Google, Oracle, OpenAI a Meta

- Finanční síla – Zlepšující se marže, silný cash flow

- Architektura chipletů – Umožňuje vyšší škálovatelnost a nižší výrobní náklady

Slabé stránky

- Závislost na třetích stranách – Výroba u TSMC

- Cyklický gaming segment – Pokles o 58 % v roce 2024

- Nedostatečně rozvinutý ekosystém softwaru – ROCm zaostává za Nvidia CUDA

- Kritická slabina – AMD postrádá technologii SerDes pro vysokorychlostní datové přenosy

Příležitosti

- Růst AI trhu – Celkový trh s AI akcelerátory by mohl překročit 500 miliard dolarů do roku 2028

- Akvizice ZT Systems – Rozšíření schopností v AI systémech a rack-level řešeních

- Rozšiřující se trh s AI PC – Procesory Ryzen AI s 50+ TOPS pro AI

- Telekomunikace – Partnerství s Vodafone, Jio Platforms

- 5G infrastruktura

- Aplikace v segmentu Automotive

Hrozby

- Intenzivní konkurence – Ze strany Intelu a Nvidie

- Exportní omezení – Nové regulace mohou ovlivnit tržby v Q2 2025 – odhadovaný dopad by mohl být kolem 800 milionů dolarů

- Makroekonomická nejistota

- Geopolitická rizika – Napětí mezi USA a Tchaj-wanem může ovlivnit dodavatelský řetězec

- Intel Arc Battlemage – Ohrožuje AMD ve střední třídě s GPU

Výhled na Q2 2025

- Tržby: 7,4 až 7,7 miliard dolarů

- Non-GAAP hrubá marže: 43 % (včetně dopadu exportních omezení)

- Očištěná marže: okolo 54 %

Investiční doporučení

AMD představuje atraktivní příležitost pro investory s dlouhodobým investičním horizontem. Společnost úspěšně těží z AI boomu a má jasnou produktovou roadmapu.

Finanční metriky za rok 2024 naznačují výrazné zlepšení hrubých marží na 49 % (53 % non-GAAP) včetně meziročního růstu provozního zisku o 374 %, který doprovází silný Free Cash Flow. Investory ostře sledovaný segment datových center v roce 2024 meziročně vzrostl o 94 % a klientský segment o 52 %.

Přestože existují rizika jako exportní omezení a intenzivní konkurence ze strany Nvidie a Intelu, poměr risk/reward je podle nás příznivý pro investory, kteří hledají expozici na rychle rostoucí trend s umělou inteligencí.

Klíčové důvody:

- Silná pozice v AI: AMD úspěšně konkuruje Nvidii a má jasnou produktovou roadmapu

- Diverzifikovaný růst: Silný výkon napříč segmenty

- Zlepšující se finanční metriky:

- Hrubá marže vzrostla na 49 % (53 % non-GAAP)

- Provozní zisk +374 % meziročně

- Silný Free Cash Flow

- Strukturální růstové trendy:

- Celkový adresovatelný trh s AI akcelerátory by mohl růst na 500 miliard dolarů do roku 2028

- Rozšiřování AI do PC a edge zařízení

- Příležitost v 5G

Závěr

AMD představuje jednu z nejatraktivnějších investičních příležitostí v technologickém sektoru. Společnost úspěšně naviguje transformaci směrem k AI a high-performance computingu s jasnou strategií a silnou exekucí.

Přestože čelí významným výzvám ze strany konkurence, společnost prokázala schopnost inovovat a úspěšně získávat tržní podíl. Klíčem k budoucímu úspěchu bude schopnost udržet tempo inovací, rozšířit softwarový ekosystém pro AI a efektivně řídit rizika spojená s dodavatelským řetězcem a geopolitickými faktory.

S rekordními finančními výsledky, silným vedením a jasnou strategií je AMD dobře pozicováno pro pokračující růst.