Intel Corporation, americký výrobce polovodičů s 57letou historií, prochází nejkritičtější transformací ve své existenci. Společnost, která po desetiletí definovala tempo polovodičového sektoru a dominovala ve výrobě procesorů, dnes bojuje o přežití ve vysoce konkurenčním prostředí.

Intel za poslední 4 roky zaznamenal výrazný pokles z historických maxim a čelí bezprecedentním výzvám v podobě technologického zaostávání, finančních ztrát a ztráty strategického významu.

Pod vedením nového CEO Lip-Bu Tana, který v březnu 2025 nahradil Pata Gelsingera, se společnost pokouší o radikální obrat. S podporou americké vlády a novou firemní vizí má Intel poslední šanci vrátit se na vrchol polovodičového průmyslu.

Finanční výkonnost

Intel prochází obdobím významného finančního poklesu, který se projevuje napříč všemi klíčovými metrikami:

Klíčové finanční metriky

- Tržní kapitalizace: 85 miliard dolarů (červen 2025)

- P/E ratio: Negativní (společnost ve ztrátě)

- Dividenda: Pozastavena od Q4 2024

- Dluh/Vlastní kapitál: 0.44

- P/B ratio: ~0.9 (pod účetní hodnotou)

- EV/Sales: ~1.8x (historicky nízko)

- FCF yield: Negativní (vysoké kapitálové výdaje)

- Čisté marže: -6 % (Q1 2025)

Analýza negativních trendů

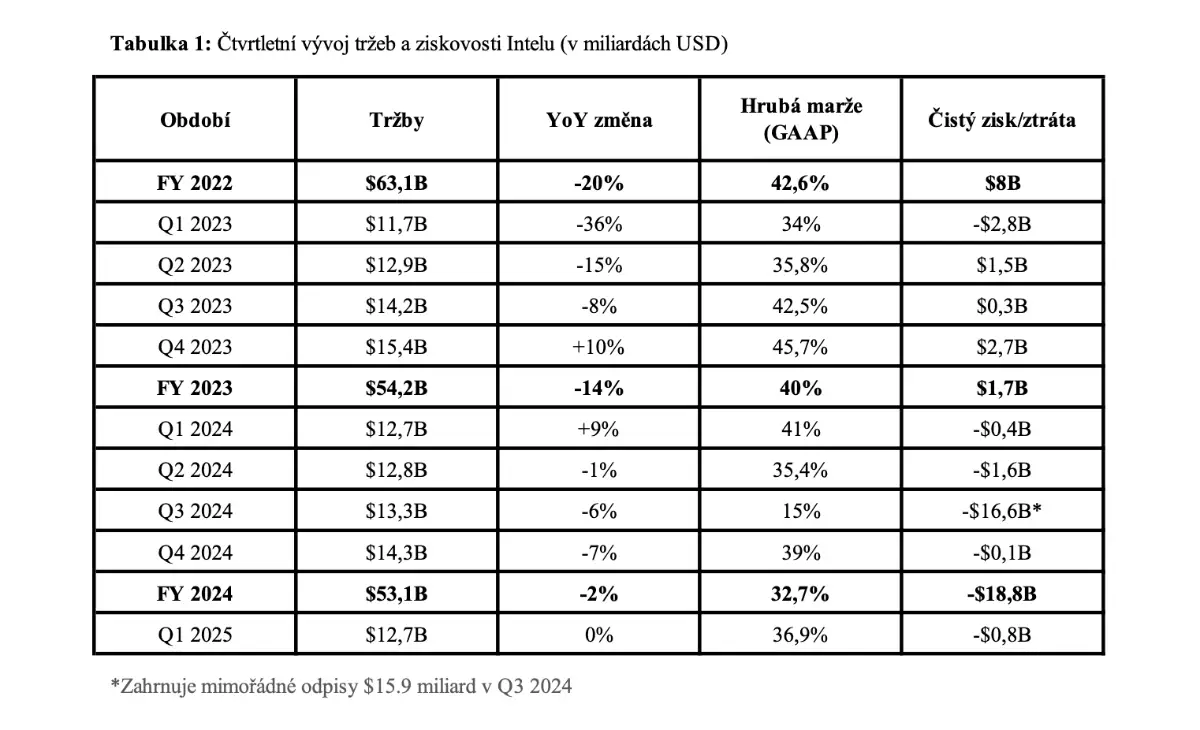

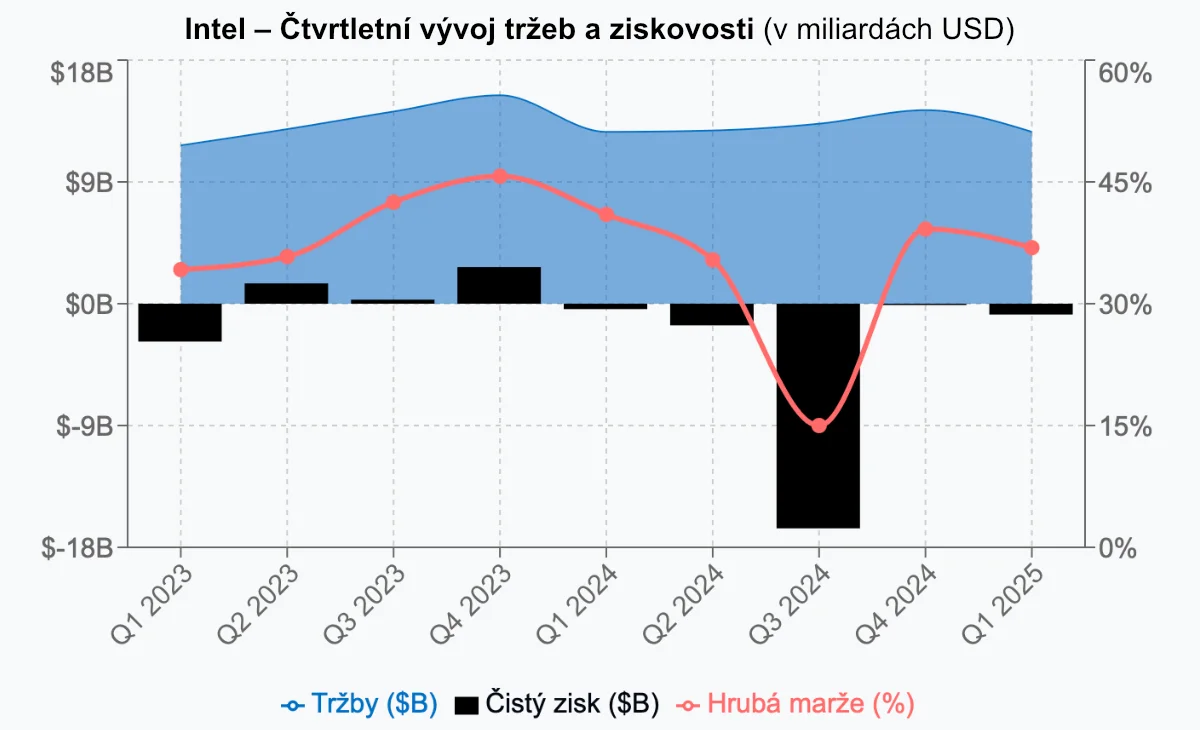

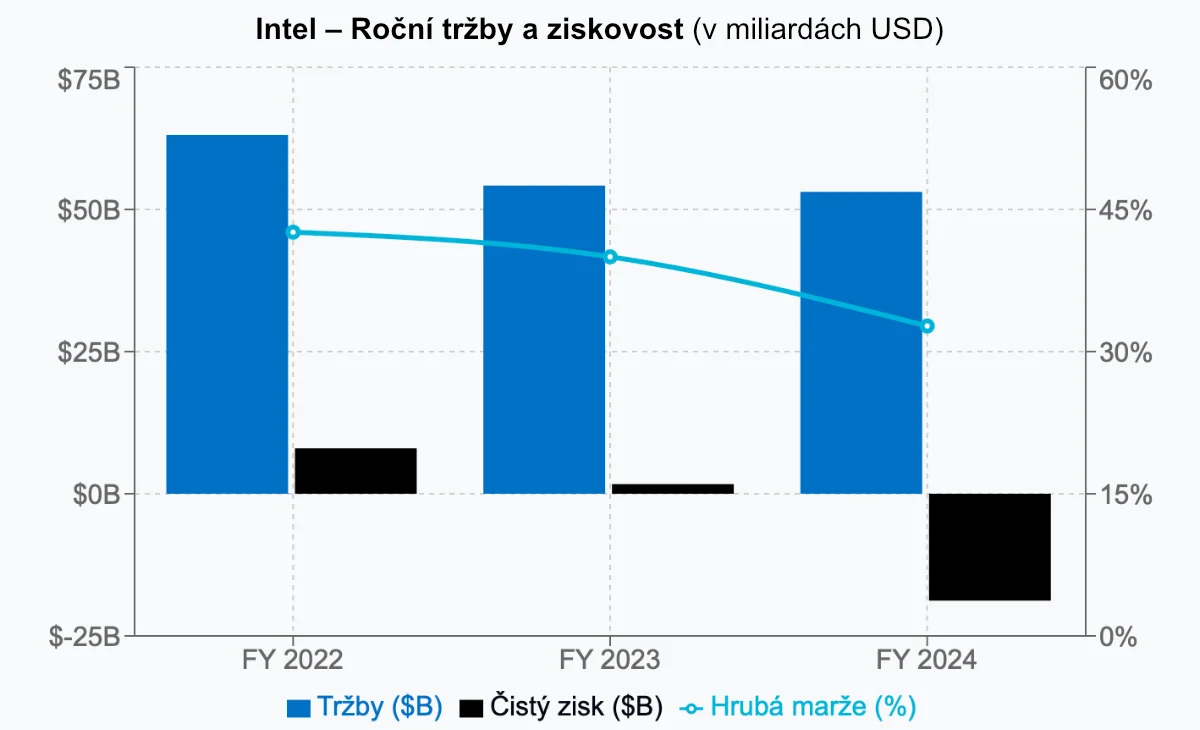

- Dramatický pokles tržeb: Celkové tržby klesly z 63,1 miliard dolarů (2022) na 53,1 miliard dolarů (2024), což představuje pokles o 16 % za dva roky.

- Kolaps ziskových marží: Hrubá marže se propadla o 10procentních bodů z 42,6 % (2022) na 32,7 % (2024).

- Masivní ztráty: Společnost vykázala rekordní ztrátu 18,8 miliard dolarů v roce 2024, kvůli odpisům a probíhající restrukturalizaci, jednalo se o první ztrátu od roku 1986.

- Ztráta tržního podílu: Intel drží pouze 9% podíl na globálním trhu s polovodiči, zatímco TSMC ovládá 61 %.

Pozitivní signály

- Stabilizace v Q1 2025: Tržby zůstaly meziročně beze změny, což může signalizovat dosažení dna.

- Zlepšení marží: V Q1 2025 byla vykázána marže 36,9 % oproti průměru 32,7 % v roce 2024.

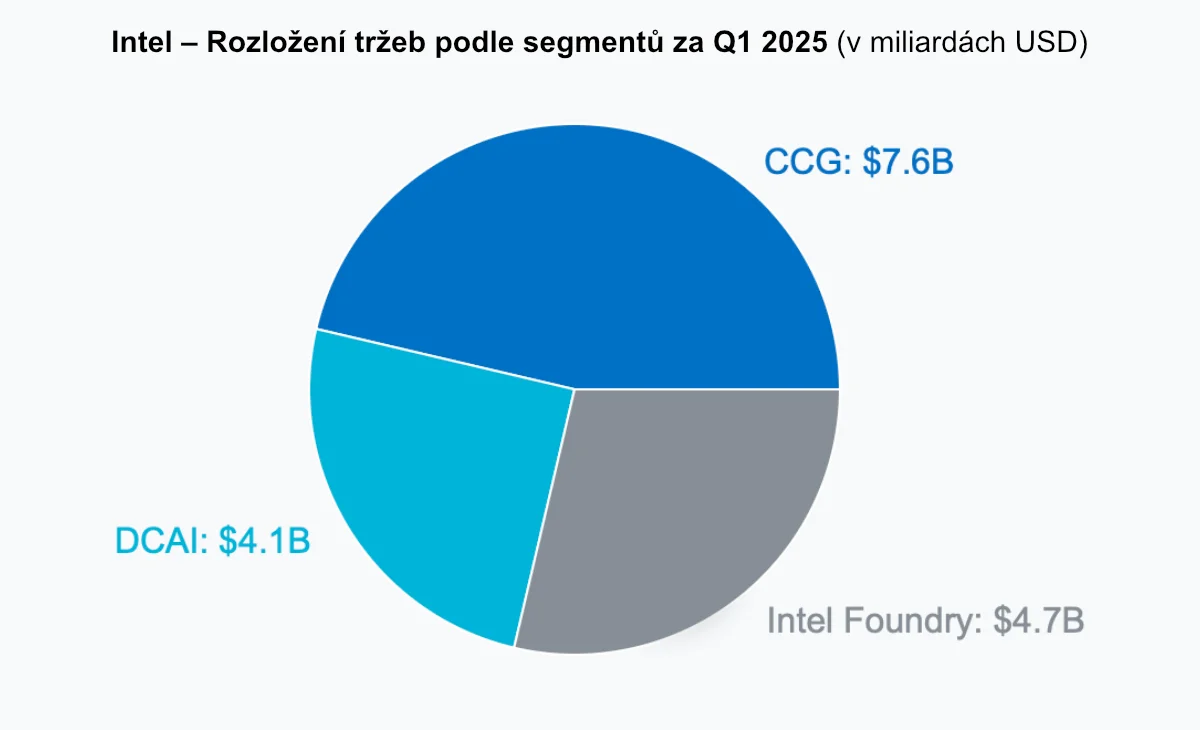

- Překonání očekávání: V Q1 2025 společnost dosáhla 12,7 miliard dolarů na tržbách a překonala očekávání 12,3 miliardy dolarů.

Segmentová analýza

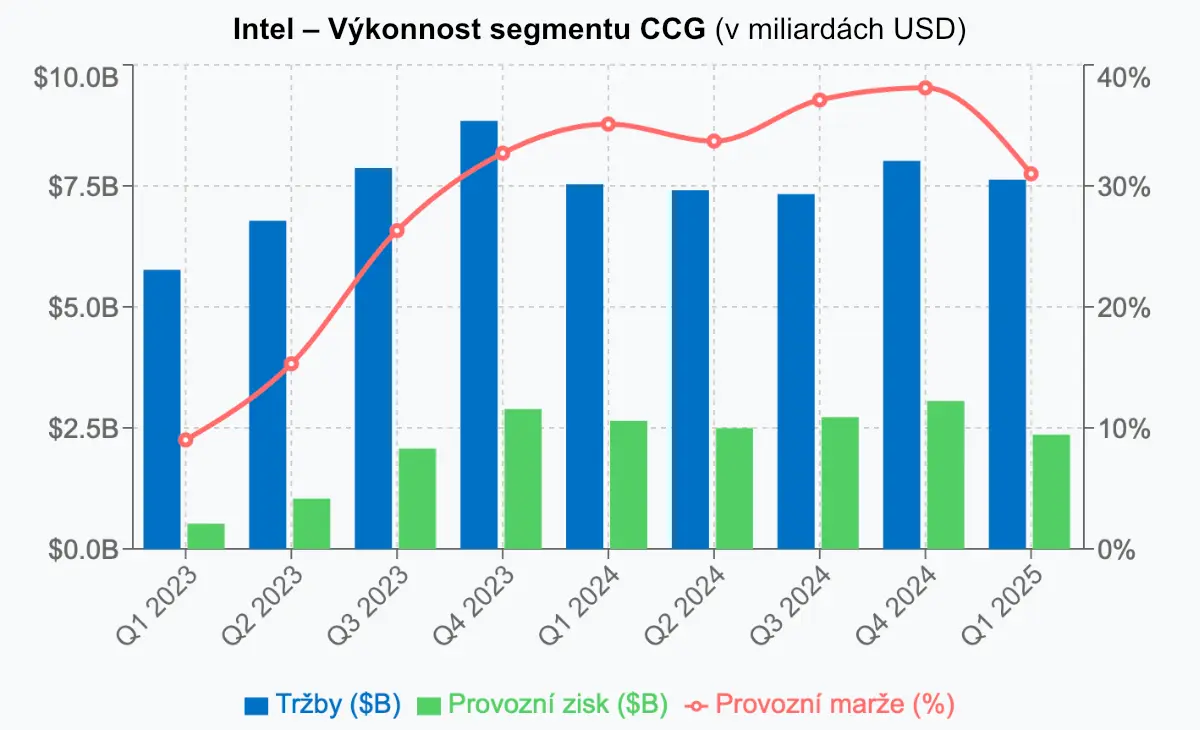

Client Computing Group (CCG)

Klíčové body:

- Výrazné zlepšení marží z 9 % (Q1 2023) na 38 % (Q4 2024).

- AI PC momentum s očekávaným prodejem 100 milionů jednotek s čipy Intel do konce roku 2025.

- Konkurenční tlak od AMD (procesory Ryzen), který získává tržní podíl v segmentu stolních počítačů, momentálně má AMD 29% tržní podíl v tomto segmentu.

- Procesory Lunar Lake a Arrow Lake představují příležitost pro zlepšení finanční situace společnosti.

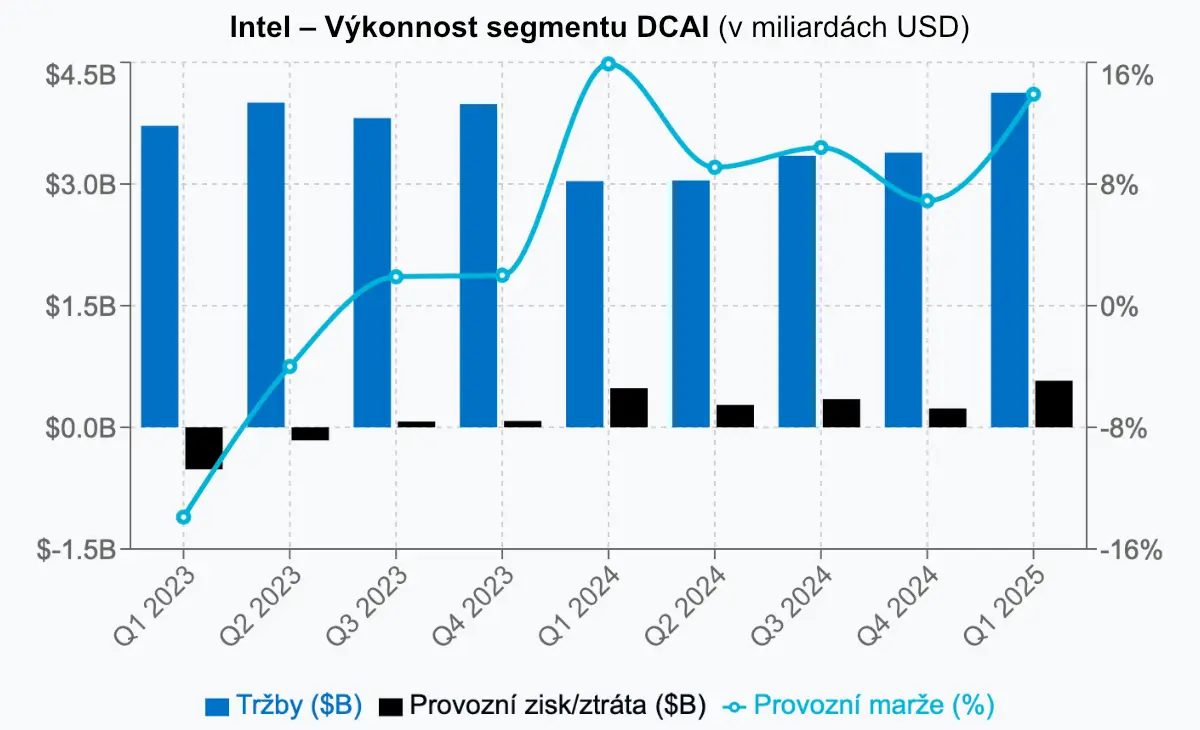

Data Center and AI (DCAI)

Klíčové body:

- Obrat ze ztráty 518 milionů dolarů (Q1 2023) na zisk 575 milionů dolarů (Q1 2025).

- Zaostávání v AI – Intel má pouze 5% podíl na trhu s GPU pro datová centra ve srovnání s Nvidií, která ovládá 90 % trhu.

- Akcelerátory Gaudi 3 nabízejí o 50 % lepší inference než Nvidia H100, ale prodeje zaostaly za očekáváním.

- Jediný významný zákazník je IBM Cloud, který začne nabízet akcelerátory Gaudi 3 v roce 2025.

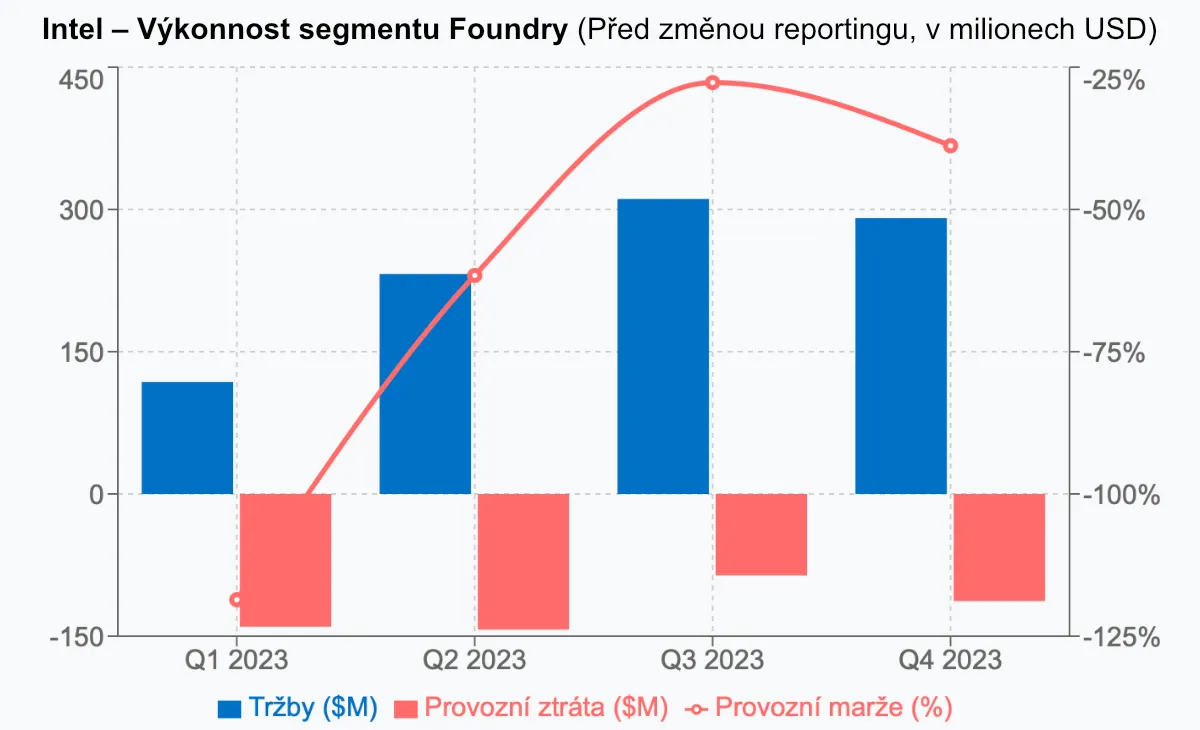

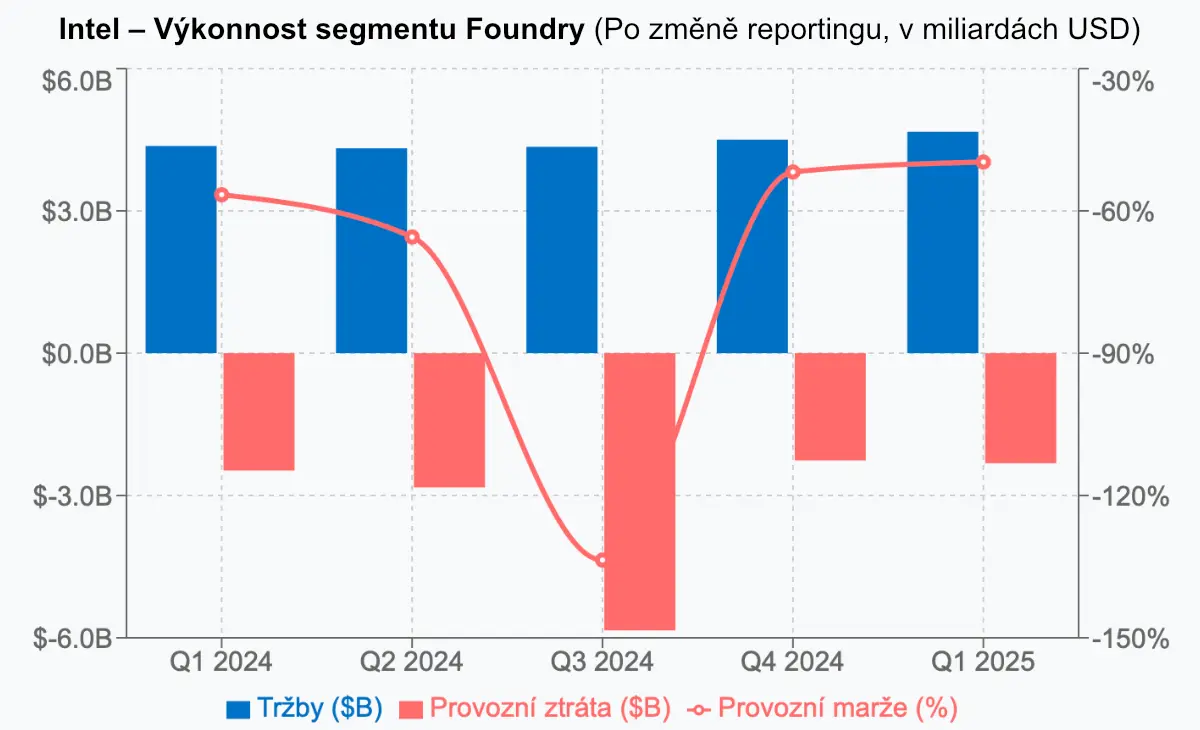

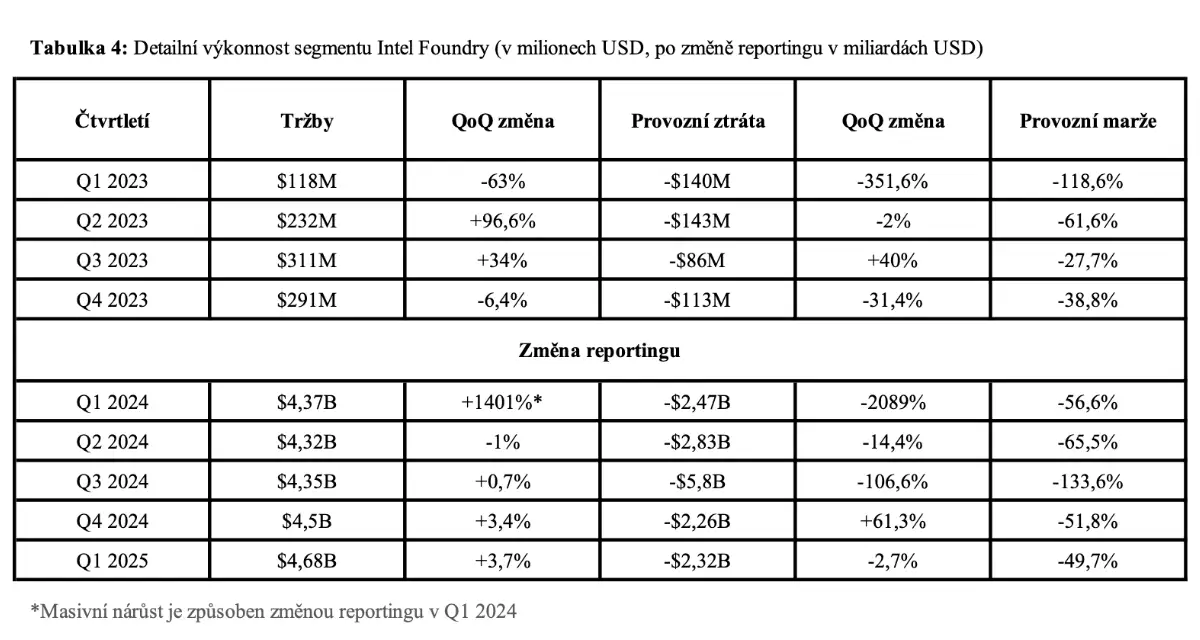

Intel Foundry

Klíčové body:

- Kumulativní provozní ztráta za posledních 5 čtvrtletí dosáhla 15 miliard dolarů.

- Očekávaný breakeven by mohl nastat až v roce 2027.

- Hodnota majetku Intel Foundry je 108 miliard dolarů.

- Společnost oznámila 9 nových zákazníků klíčové výrobní technologie Intel 18A.

Souhrn segmentové výkonnosti Q1 2025

Od dominance k úpadku

Osudová chyba v technologii EUV

Historie pádu Intelu sahá až do roku 2017, kdy nizozemská společnost ASML začala dodávat první stroje využívající technologii EUV (extrémní ultrafialové litografie), Intel se rozhodl tuto revoluční technologii ignorovat. Paradoxně to byl právě Intel, který do vývoje EUV investoval 4 miliardy dolarů – nejvíce ze všech společností (TSMC s Samsung).

Brian Krzanich, tehdejší CEO, nevěřil v ziskovost EUV technologie a domníval se, že společnost se bez ní obejde. „Nemyslel si, že by technologie EUV mohla být zisková,“ uvádějí zdroje blízké tehdejšímu vedení. Intel byl v té době největším americkým výrobcem čipů a všichni ostatní hráči se ho pokoušeli dohnat.

Toto rozhodnutí se ukázalo jako fatální. Zatímco TSMC a Samsung začaly využívat EUV stroje již v roce 2019, Intel odložil jejich nasazení až na rok 2021. Během těchto kritických let konkurence předběhla Intel ve vývoji pokročilých procesních uzlů. TSMC díky EUV technologii dokázala vyrábět menší, výkonnější a energeticky efektivnější čipy, což jí umožnilo získat klíčové zákazníky, jako je Apple, AMD, Nvidia a další.

Současná tržní pozice

- Intel: 9% podíl na globálním trhu s polovodiči

- TSMC: 61% podíl na globálním trhu s polovodiči a 90% podíl na trhu s 3nm čipy

Intel, který byl ještě v roce 2012 patnáctkrát hodnotnější než Nvidia a téměř dvakrát hodnotnější než TSMC, se nyní nachází v pozici outsidera. Společnost přišla o klíčové zákazníky – dokonce i sama začala využívat služeb TSMC pro výrobu některých svých čipů, přičemž v roce 2022 představoval Intel až 5 % ročních tržeb tchajwanského výrobce.

Nové vedení a strategie

V březnu 2025 se vedení společnosti ujal Lip-Bu Tan, 65letý veterán technologického sektoru.

Tan a jeho působivé zkušenosti:

- Vedení Cadence Design Systems (2009 – 2021)

- Růst hodnoty akcií Cadence o 3 200 % během jeho působení

- Osobní vztahy s klíčovými hráči včetně TSMC, Nvidia a AMD

„Prakticky každý z bývalých a potenciálních zákazníků Intelu ho zná osobně a obchodoval s ním,“ uvádějí zdroje z průmyslu.

Nový CEO okamžitě zahájil rozsáhlou restrukturalizaci:

- Zploštění organizační struktury

- Povinná přítomnost v kanceláři 4 dny v týdnu

- Jmenování Sachina Kattiho jako CTO a šéfa AI segmentu

- Důraz na inženýrské talenty

- Redukce vrstev managementu

Masivní restrukturalizace

- Plán na propuštění více než 20 % zaměstnanců (přes 20 000)

- Následuje po předchozím snížení o 15 000 zaměstnanců v roce 2024

„Není možné se vyhnout faktu, že tyto kritické změny sníží velikost naší pracovní síly,“ uvedl CEO Lip-Bu Tan v dopise zaměstnancům. Propouštění se zaměřuje především na střední management a byrokratické pozice s cílem vytvořit štíhlejší organizaci zaměřenou na inženýrství.

Finanční cíle

- Plánovaná úspora více než 10 miliard dolarů v roce 2025

- Snížení kapitálových výdajů z 20 miliard dolarů na 18 miliard dolarů

- Redukce provozních nákladů ze 17,5 miliard dolarů na 17 miliard dolarů v roce 2025

- Cílové provozní náklady na rok 2026 ve výši 16 miliard dolarů

Prodej aktiv

Intel dále oznámil prodej 51% podílu ve své divizi programovatelných čipů Altera investiční společnosti Silver Lake Management za 3,4 miliardy dolarů. Transakce oceňuje Alteru na 8,75 miliard dolarů, což je přibližně polovina částky, za kterou Intel Alteru před deseti lety koupil. Tento krok má pomoci snížit dluhové zatížení a zaměřit se na klíčové oblasti podnikání.

Technologická strategie a inovace

Výrobní proces Intel 18A: Klíčová sázka na budoucnost

Klíčovou nadějí Intelu je nová výrobní technologie 18A. Podle nezávislých analýz TechInsights tato technologie překonává konkurenční výrobní proces TSMC N2 a Samsung SF2.

Technické parametry:

- Výkonnostní skóre: Intel 18A (2.53) vs. TSMC N2 (2.27) vs. Samsung SF2 (2.19)

- O 15 % lepší výkon na watt oproti Intel 3

- O 30 % vyšší hustota tranzistorů

Revoluční inovace:

- RibbonFET tranzistory typu gate-all-around (GAA)

- PowerVia – unikátní systém napájení ze zadní strany čipu (první v odvětví)

Status: V rizikové výrobě, objemová výroba je naplánovaná na druhou polovinu roku 2025

První vlaštovka: Procesor Panther Lake

Intel na veletrhu CES 2025 představil funkční prototypy procesorů Panther Lake, jedná se o první procesory, které byly vyrobeny pomocí výrobní technologie 18A.

- Až 16 jader (kombinace výkonných Cougar Cove a úsporných Darkmont)

- 12 Xe3 GPU jader s architekturou Celestial

- Výkon až 180 AI TOPS

- 70 % výroby v továrnách Intelu

- Uvedení na trh: druhá polovina roku 2025

High NA EUV: Technologická výhoda

Intel jako první získal nejnovější litografický stroj High NA EUV od ASML:

- Cena jednoho stroje přesahuje 300 milionů dolarů

- Umožňuje tisknout až 1,7x menší tranzistory než současné EUV stroje

- 2,9x vyšší hustota tranzistorů než současné EUV stroje

- Roční náskok před konkurencí

Problémy s Arrow Lake

Uvedení procesorů Arrow Lake (Core Ultra 200S) v říjnu 2024 se pro společnost stalo noční můrou:

- Nižší herní výkon než předchozí generace Raptor Lake

- Problémy s pamětí, latencí a chybami sběrnice

- Intel musel vydat 5 různých oprav a aktualizací

CEO Tan přiznal: „První čtvrtletí byl krok správným směrem, ale neexistují žádné rychlé opravy.“

Intel vydal komplexní aktualizace firmwaru a ovladačů, které částečně napravily problémy. Společnost také implementovala nové postupy a procedury, které mají zabránit opakování podobných problémů.

Budoucí produktová roadmapa

Panther Lake (2H 2025)

- První procesory vyrobené procesem Intel 18A

- Až 16 jader (Cougar Cove + Darkmont)

- 12 Xe3 GPU jader s architekturou Celestial

- Výkon až 180 AI TOPS

- 70 % výroby v továrnách Intelu

Nova Lake (2026)

- Až 52 jader (16 P-cores + 32 E-cores + 4 LP cores)

- Výrobní proces buď TSMC 2nm nebo Intel 18A

- Podpora DDR6 paměti

- 180 MB last-level cache

Clearwater Forest (1H 2026)

- Serverový procesor pouze s E-cores

- Až 288 jader

- První serverový produkt vyrobený pomocí technologie Intel 18A

Výrobní proces Intel 14A (2027-2028)

- Technologie je ve vývoji

- Třetí pokročilý proces pro externí zákazníky

- Vylepšení výkonu na watt a hustoty oproti 18A

Strategická partnerství a národní bezpečnost

Potenciální společný podnik s TSMC

Podle nepotvrzených zpráv jedná TSMC s Intelem o vytvoření společného podniku:

- TSMC by řídila provoz Intel Foundry (ne více než s 50% vlastnictvím)

- Do partnerství by mohly vstoupit Nvidia, AMD a Broadcom jako investoři

- Trumpova administrativa požaduje, aby Intel zůstal v amerických rukou

Partnerství čelí významným překážkám: odlišné výrobní procesy a technologie, nejasná motivace TSMC vlastnit podíl v konkurenční foundry, potřeba investic v desítkách miliard dolarů, složité schvalování ze strany americké vlády.

Společný podnik s TSMC tak vypadá za velmi nepravděpodobný scénář.

Další klíčová partnerství

- Amazon Web Services: Víceletá dohoda v hodnotě miliard dolarů

- Microsoft: Potvrzený zákazník pro výrobní proces Intel 18A

- UMC: Spolupráce na 12nm technologii

- Tchajwanské IP partnery: Faraday, M31, eMemory

- IBM Cloud: Jediný významný zákazník AI akcelerátorů Gaudi 3

Národní bezpečnost a vládní podpora

Intel je jediný americký výrobce pokročilých čipů, což z něj činí strategickou společnost, která je klíčová pro:

- Národní bezpečnost: Zajištění domácí výroby čipů pro vojenské aplikace

- Ekonomickou konkurenceschopnost: Udržení technologického vedení USA

- Odolnost dodavatelského řetězce: Snížení závislosti na Tchaj-wanu a Asii

Vojenské kontrakty

- RAMP-C: Program pro rychlý vývoj vojenských čipů

- SHIP: Pokročilé packaging technologie

- Zákazníci: Boeing, Northrop Grumman, Lockheed Martin

Podpora z CHIPS Act

Americká vláda podpořila Intel dotacemi skrz zákon CHIPS and Science Act z roku 2022.

Společnost celkem obdržela:

- 7,8 miliard dolarů v přímých dotacích

- Až 3 miliardy dolarů pro program Secure Enclave (vojenské čipy)

- Daňový kredit 25 % na investice přes 100 miliard dolarů

SWOT analýza

Silné stránky

- Vlastní výrobní kapacity poskytují strategickou výhodu

- Výrobní technologie 18A má potenciál vrátit Intel zpět mezi lídry

- Diverzifikované portfolio (CPU, GPU, foundry služby)

- Vládní podpora 7,8 miliard dolarů z CHIPS Act

- Dominance v x86 ekosystému (PC a servery)

- Strategický význam pro USA – jediný americký výrobce

Slabé stránky

- Společnost zaspala vzestup umělé inteligence

- Vysoké náklady oproti konkurentům bez výrobních kapacit (AMD)

- Zpoždění ve výrobních technologiích (pozdní zařazení EUV technologie)

- Foundry segment je za rok 2024 ve ztrátě 13,4 miliard dolarů

- Ztráta technologického vedení

Příležitosti

- AI PC trh s očekávaným prodejem 100 milionů jednotek s čipy Intel do konce roku 2025

- Americká reindustrializace

- První potvrzení zákazníků pro výrobní proces 18A

- Potenciální turnaround s novým vedením

- Technologická výhoda – Intel dostal s ročním předstihem stroje High NA EUV

Hrozby

- Dominance Nvidie v segmentu s AI čipy (podíl na trhu s GPU přes 80 %)

- AMD získává od Intelu tržní podíl (servery a stolní počítače)

- Neúspěch procesu 18A by byl katastrofální

- Ekonomické zpomalení negativně ovlivňuje výdaje na IT

- Riziko cel a sankcí – 27,5 % příjmů Intelu pochází z Číny

- Konkurence v podobě nových architektur (ARM, RISC-V)

Shrnutí klíčových faktorů

Negativní faktory převažují

- Dramatický pokles finančních výsledků – ztráta 18,8 miliard dolarů v roce 2024, hlavně díky odpisům ve Foundry segmentu za Q3 2024, kdy společnost mimořádně odepsala 15,9 miliard dolarů

- Výrazné zaostávání v nejrychleji rostoucím segmentu s umělou inteligencí

- Masivní investice do foundry segmentu zatím nepřinášejí výsledky

- Silná konkurence v podobě Nvidie, AMD a TSMC

- Nejistota ohledně úspěchu technologie 18A

Pozitivní faktory

- Valuace již reflektuje mnoho špatných zpráv

- Potenciální turnaround katalyzátory – Intel 18A, nové vedení

- Strategická hodnota domácí výroby v geopolitickém kontextu

- Solidní pozice v tradičních trzích (PC, servery)

- Masivní vládní podpora (7,8 miliard dolarů z CHIPS Act)

Zhodnocení investiční příležitosti

Intel v současné době není vhodný pro zařazení do konzervativního nebo středně rizikového investičního portfolia. Společnost prochází kritickou transformací s velmi nejistým výsledkem. Vysoké finanční ztráty, technologické zaostávání a silná konkurence představují příliš velká rizika.

Podmínky pro přehodnocení

- Úspěšné spuštění výrobního procesu Intel 18A s potvrzeným zájmem externích zákazníků

- Návrat k ziskovosti nebo alespoň výrazné snížení ztrát

- Stabilizace tržního podílu v klíčových segmentech

- Jasné známky úspěchu nového vedení

Pro agresivní investory s vysokou tolerancí k riziku a dlouhodobým horizontem může Intel představovat spekulativní příležitost typu „turnaround play“. Současná cena kolem $20 již reflektuje mnoho negativních faktorů, ale potenciál dalšího poklesu stále existuje.

Intel stojí na historické křižovatce. Společnost, která po desetiletí definovala tempo technologického pokroku, dnes bojuje o přežití v extrémně konkurenčním prostředí. S tržní kapitalizací okolo 85 miliard dolarů (červen 2025) představuje výrazný pokles z historických maxim a čelí bezprecedentním výzvám.

Následující měsíce a roky budou pro Intel kritické. Pokud se společnosti podaří realizovat své ambiciózní plány, může znovu získat pozici technologického lídra a stát se symbolem americké průmyslové renesance. V opačném případě hrozí další marginalizace, možná ztráta nezávislosti nebo v nejhorším scénáři, který se nám zdá nepravděpodobný zánik jako samostatné entity.