Polovodičový průmysl prochází transformací, kterou pohání umělá inteligence, rozšiřující se 5G konektivita a elektrifikace automobilového sektoru. V centru této transformace stojí tchajwanská společnost Taiwan Semiconductor Manufacturing Company (TSMC), která se od svého založení etablovala jako největší a technologicky nejvyspělejší výrobce polovodičů na světě.

Společnost byla založena v roce 1987 vizionářem Morrisem Changem ve spolupráci s tchajwanskou vládou a nizozemskou společností Philips. Changovi se podařilo vytvořil zcela nový obchodní model nazvaný jako „pure-play foundry“, který fundamentálně změnil strukturu polovodičového průmyslu.

Obchodní model

Klíčovou inovací tohoto modelu je výhradní soustředění pouze na kontraktní výrobu polovodičů podle návrhů zákazníků. Společnost sama nenavrhuje ani neprodává vlastní čipy. Tento přístup prohlubuje důvěru u zákazníků, kteří se nemusí bát sdílet své inovativní návrhy s potenciálním konkurentem.

Obchodní model společnosti je založený na filozofii Trinity of Strengths (Trojice sil), která kombinuje tři vzájemně se posilující pilíře:

- Technologické vedení – zajišťuje, že TSMC uvádí na trh každou novou generaci výrobních procesů (7nm, 5nm, 3nm) jak první v odvětví, čímž poskytuje zákazníkům konkurenční výhodu.

- Výrobní excelence – se projevuje v nejvyšší výtěžnosti v odvětví (60 až 80 %) a spolehlivém dodržování časových plánů.

- Maximální benefity pro zákazníky – znamenají komplexní služby od počátečního designu přes výrobu až po produkční podporu a 24/7 technické asistence.

Tato trojice vytváří synergický efekt, kde technologické vedení přitahuje ty největší zákazníky, kteří generují dostatečný objem zakázek pro dosažení výrobní excelence, která umožňuje další investice do nových technologií.

Zdroje příjmů

TSMC generuje příjmy ze čtyř hlavních zdrojů:

- Wafer revenues – tržby z prodeje křemíkových destiček vyrobených podle specifikací zákazníků – tvoří převážnou většinu tržeb.

- Service revenues – pocházejí z doplňkových designových a testovacích služeb poskytovaných během výrobního procesu.

- IP licensing – licenční poplatky za využití duševního vlastnictví a technologií.

- Advanced packaging – nejrychleji rostoucí segment, který již představuje 13 % celkových tržeb a je kritický pro AI čipy vyžadující pokročilou integraci.

TSMC si za své služby nechá zaplatit patřičné prémium, které reflektuje technologický náskok před konkurencí. Stabilitu cash flow pak zajišťují dlouhodobé kontrakty v podobě záloh, které jsou zákazníci nuceni zaplatit, aby si zarezervovali budoucí výrobní kapacitu. Tyto zálohy (customer deposits) v roce 2024 dosáhly rekordních 291 miliard NT$ a efektivně financují obrovské kapitálové investice.

Výrobní kapacita

TSMC disponuje největší výrobní kapacitou v polovodičovém průmyslu s roční produkcí přibližně 17 milionů 12palcových waferů. Hlavní výrobní centrum, které se nachází na Tchajwanu zahrnuje 4 závody pro 12palcové wafery, 4 závody pro 8palcové wafery a 1 závod pro 6palcové wafery. Dohromady všechny závody produkují více než 90 % nejpokročilejších čipů na světě. Tato masivní koncentrace výrobních závodů na jednom místě vytváří významné úspory z rozsahu a umožňuje TSMC dosahovat nejnižších nákladů v odvětví.

Finanční výkonnost

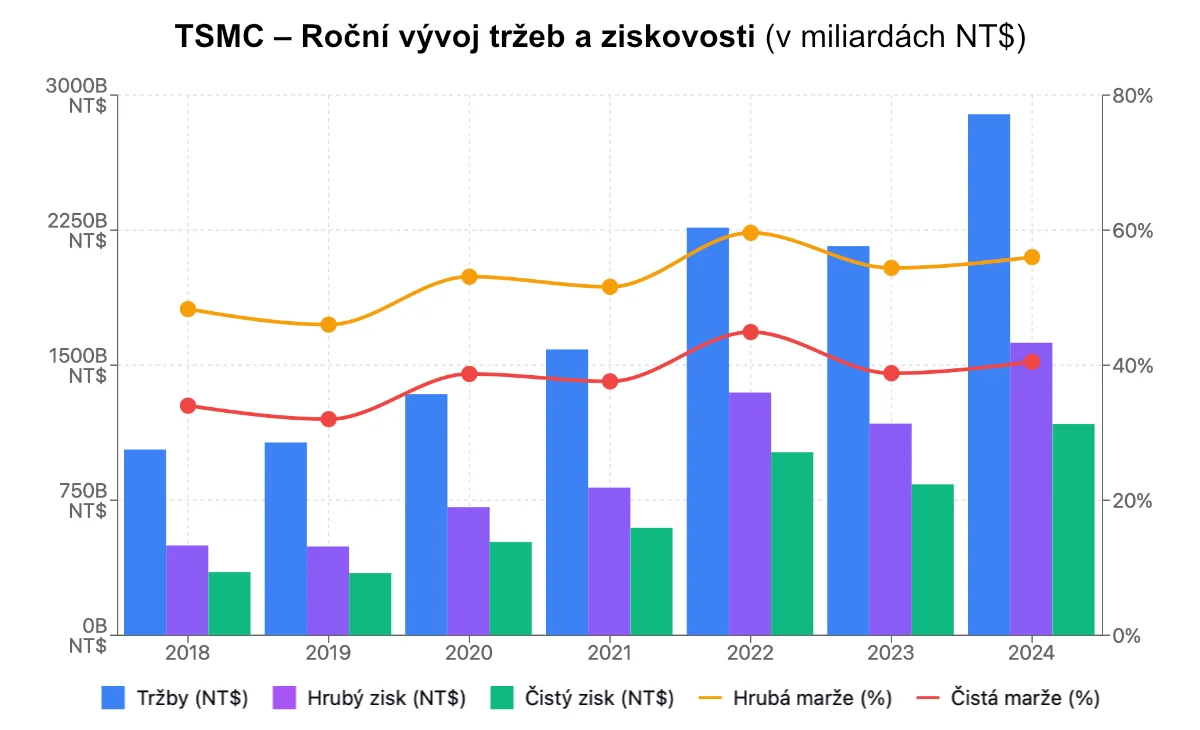

Společnost za rok 2024 dosáhla rekordních tržeb ve výši 2 894 miliard NT$ (NT$ = Tchajwnaský dolar), cirka 90,1 miliard amerických dolarů, což představuje meziroční růst o 34 % a výrazné překonání odhadů analytiků. Růst byl primárně tažen poptávkou po vysoce výkonných čipech HPC (High Performance Computing) pro AI aplikace.

Čistý zisk meziročně vzrostl o 40 % na 1 172 miliard NT$, což odráží zlepšující se produktový mix, který má větší zastoupení technologií s vyšší marží. Hrubá marže dosáhla na 56 % a čistá marže představovala solidních 40 %, což jenom potvrzuje schopnost společnosti udržovat výjimečnou ziskovost při masivní expanzi.

Společnost v tomto roce realizovala historicky nejvyšší kapitálové investice v celkové výši 956 miliard NT$, což představuje 33 % ročních tržeb a signalizuje silnou důvěru managementu v pokračující růst poptávky.

Výsledky za Q2 2025

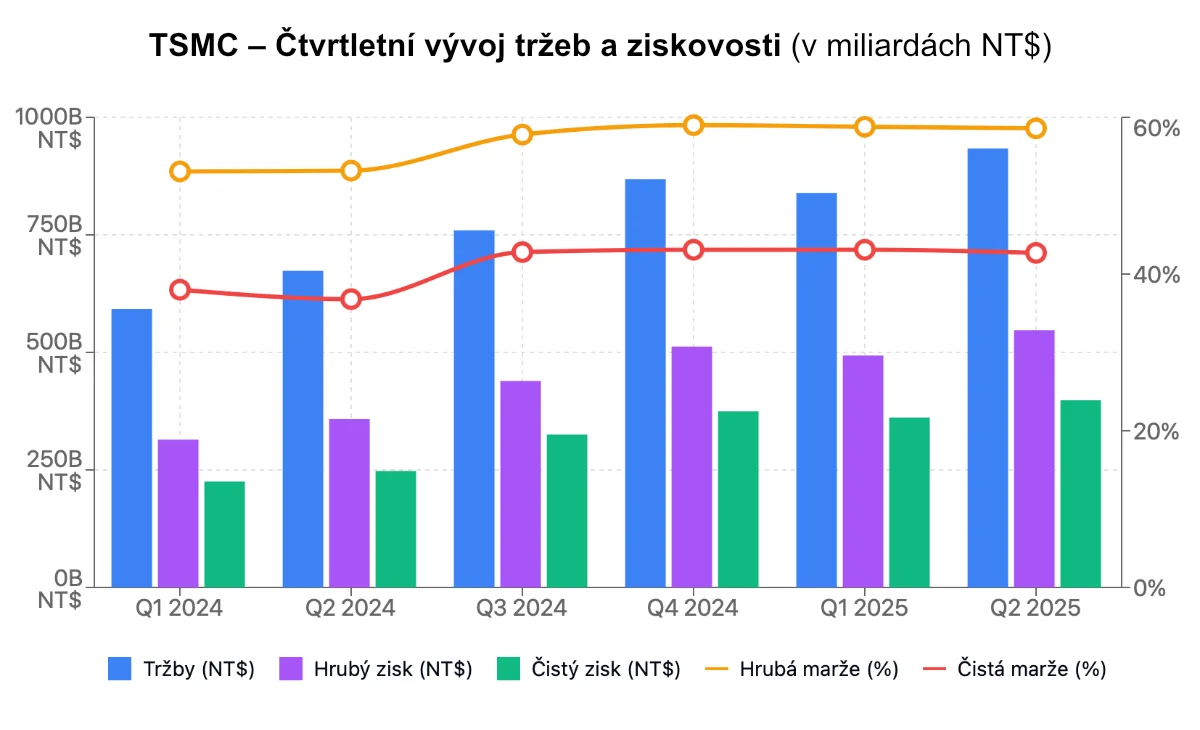

TSMC za druhé čtvrtletí roku 2025 vykázalo tržby ve výši 933,8 miliard NT$, což představuje meziroční nárůst o robustních 39 %. Rekordní tržby byly taženy pokračující silnou poptávkou po pokročilých procesech (3nm a 5nm), přičemž samotná 3nm technologie již tvoří 24 % všech tržeb z waferů. Hrubá marže se mírně snížila o 0,2procentního bodu na 58,6 %, což způsobil nepříznivý vývoj měnového kurzu, nicméně provozní marže vzrostla o 1,1procentního bodu na 49,6 %. Čistý zisk dokázal meziročně růst o neuvěřitelných 61 % na 398,3 miliard NT$ s čistou marží 43 %. Zisk na akcii (EPS) pak činil rekordních 15,36 NT$.

Tržní pozice a konkurenční prostředí

Dominance na trhu

TSMC na konci roku 2024 dosáhlo rekordního tržního podílu 67 %, což představuje nárůst z 51 % v roce 2019. Společnost kontroluje větší část trhu než všichni její konkurenti dohromady a propast se neustále rozšiřuje. V segmentu pokročilých procesů (7nm a menší) je dominance ještě výraznější, zde TSMC ovládá více než 92 % globální výroby.

Tato tržní síla se projevuje v bezkonkurenční cenové pravomoci, kdy společnost systematicky zvyšuje ceny pokročilých procesů o 5 až 10 % ročně. Zákazníci musí zvyšování cen akceptovat, protože nemají adekvátní alternativu, kde by mohli vyrábět své čipy. Dominanci posiluje i fakt, že TSMC vlastní přes 56 % globální instalované základny EUV litografických strojů od nizozemské společnosti ASML.

Extrémní kapitálové bariéry činí vstup nových konkurentů prakticky nemožným. Rivalové jako Intel a Samsung, sice v tomto odvětví operují a masivně investují, ale selhávají v dosažení konkurenceschopné výtěžnosti (yield) a technologické parity.

Globální podíly hlavních foundry hráčů za rok 2024

- TSMC – 67% tržní podíl

- Samsung Foundry – 8 % tržní podíl

- SMIC – 6% tržní podíl

- GlobalFoundries – 5% tržní podíl

Samsung Foundry

Samsung Foundry je druhý největší hráč na globálním trhu výroby polovodičů, avšak s klesajícím tržním podílem na úkor TSMC. Samsung čelí technologickým a obchodním výzvám, které ohrožují jeho konkurenceschopnost v klíčovém segmentu pokročilých výrobních procesů. Tyto problémy vyústily v obrovské provozní ztráty, ve čtvrtém čtvrtletí 2024 přesáhla provozní ztráta 1,4 miliardy dolarů.

Nejvýznamnějším problémem je nízká výtěžnost na 3nm GAA (Gate-All-Around) technologii, kde Samsung dosahuje pouze 20 % výtěžnosti funkčních čipů oproti 80 %, kterých dosahuje TSMC. Neschopnost Samsungu dosáhnout konkurenceschopné výtěžnosti způsobila masivní odliv zákazníků včetně Qualcommu, který přesunul výrobu svého vlajkového procesoru Snapdragon 8 Elite zpět k TSMC.

Další nevýhoda Samsung Foundry je IDM (Integrated Device Manufacturer) model, kdy Samsung současně vyrábí vlastní čipy a nabízí foundry služby externím zákazníkům, což vytváří střet zájmů, kdy se zákazníci mohou obávat sdílet své nejcitlivější návrhy s potenciálním konkurentem.

Samsung Foundry by mohl zachránit budoucí 2nm výrobní proces (označovaný jako SF2), díky kterému má společnost udržet krok s TSMC. Zahájení velkoobjemové výroby je naplánováno na poslední čtvrtletí roku 2025, přibližně ve stejnou dobu jako N2 proces od TSMC a proces 18A od Intelu. Avšak Samsung a Intel mají oproti TSMC mizivou výtěžnost čipů, TSMC ve své pilotní produkci udává výtěžnost 90 %, Intel se podle spekulací pohybuje kolem 55 až 60 % a Samsung kolem 40 %.

Intel Foundry

Intel Foundry představuje ambiciózní pokus amerického polovodičového giganta o vstup na lukrativní trh zakázkové výroby čipů. Intel Foundry po desetiletí operoval výhradně jako IDM s výrobou pouze vlastních procesorů.

Strategie IDM 2.0, kterou Intel představil, má kombinovat vlastní výrobu s otevřením výrobních kapacit externím zákazníkům, avšak i tento přístup vytváří podobný střet zájmů jako v případě Samsungu. S přibližně 4% tržním podílem a tragickými finančními výsledky Intel ve třetím čtvrtletí 2024 vypadl z top 10 globálních foundries.

Jediným světlým bodem, který by mohl oživit skomírající foundry byznys je výrobní technologie 18A (ekvivalent 1,8nm) s inovativní PowerVia (backside power delivery), která teoreticky poskytuje Intelu asi roční náskok před procesem N2P od TSMC s plánovaným spuštěním až v roce 2026. Nicméně tato výhoda je zpochybněna skepticismem klíčových zákazníků a malou výtěžností čipů.

Velkoobjemová výroba 18A je naplánovaná na druhou polovinu roku 2025, ale vzhledem k historii ustavičných zpoždění a přetrvávajících výrobních problémů zůstává nejisté, zda se Intelu podaří dodržet časový rámec.

SMIC

Semiconductor Manufacturing International Corporation (SMIC) je největší čínská polovodičová foundry, která má 6% podíl na globálním trhu výroby polovodičů a je tak třetí největší kontraktní výrobce čipů na světě.

Společnost SMIC je masivně podporována čínskou vládou a domácí poptávkou po čipech v rámci strategie „dual circulation“. Tato strategie je zaměřená na čínskou technologickou soběstačnost a tlačí na čínské společnosti, aby kupovaly primárně domácí čipy.

Avšak tento čínský polovodičový šampión narazil na geopolitický souboj v globálním polovodičovém průmyslu, kde čínské národní ambice jsou úspěšně potlačovány regulacemi. V roce 2020 vstoupily v platnost americké exportní omezení, které blokují přístup SMIC ke kritické EUV litografii, pomocí které se vyrábějí pokročilé čipy (5nm až 3nm). Tato technologická blokáda efektivně uzamyká SMIC na 7nm a starších procesech a vytváří tak 3–5letou propast za TSMC.

SMIC tvrdí, že dokáže vyrábět 7nm čipy pomocí techniky quad-patterning na starších DUV (Deep Ultraviolet) strojích, avšak s významně vyššími náklady a nižší výtěžností. Případ, kdy společnost dokázala vyrobit procesor Kirin 9000S pro smartphone Huawei Mate 60 Pro pomocí modifikovaného 7nm procesu demonstruje jak potenciál, tak limity v podobě nízké výtěžnosti a vysokých nákladů, což znamená, že je tento přístup velice nekonkurenceschopný pro masový trh.

GlobalFoundries

GlobalFoundries představuje ukázkový příklad strategické změny v polovodičovém průmyslu. Společnost v roce 2018 učinila zásadní rozhodnutí a opustila finančně a technologicky náročný závod o vedení v pokročilých výrobních procesech a místo toho se přeorientovala jako specialista na zralé technologické uzly (mature nodes) 12nm a vyšší.

Společnost má 5% globální podíl ve výrobě polovodičů se zaměřením pouze na 12nm technologii a vyšší, čímž se efektivně stáhla z přímé konkurence TSMC a Samsungu v cutting-edge segmentu.

Technologické portfolio a inovace

TSMC disponuje nejkomplexnějším portfoliem výrobních procesů v polovodičovém průmyslu od zastaralých 0,5 mikrometrů až po nejmodernější 3 nanometry. Vlajková řada N3 (3nm) zahrnuje pět variant optimalizovaných pro různé aplikační požadavky.

Jako první 3nm proces zahájila masovou produkci řada N3B v roce 2022, následovala řada s lepší výtěžností N3E (enhanced) a výkonnostně vylepšená řada N3P (performance-enhanced), která nabízí 5% zvýšení výkonu a 4% vyšší hustotu tranzistorů. Pro vysokovýkonné výpočetní aplikace (HPC) společnost nabízí řadu N3X a připravuje řadu N3S s napájením tranzistorů ze zadní strany čipu (backside power delivery). Výtěžnost tohoto procesu se pohybuje v rozmezí 60 až 80 %, což dramaticky převyšuje Samsung, který bojuje s pouhými 20 % se svou 3nm GAA technologií.

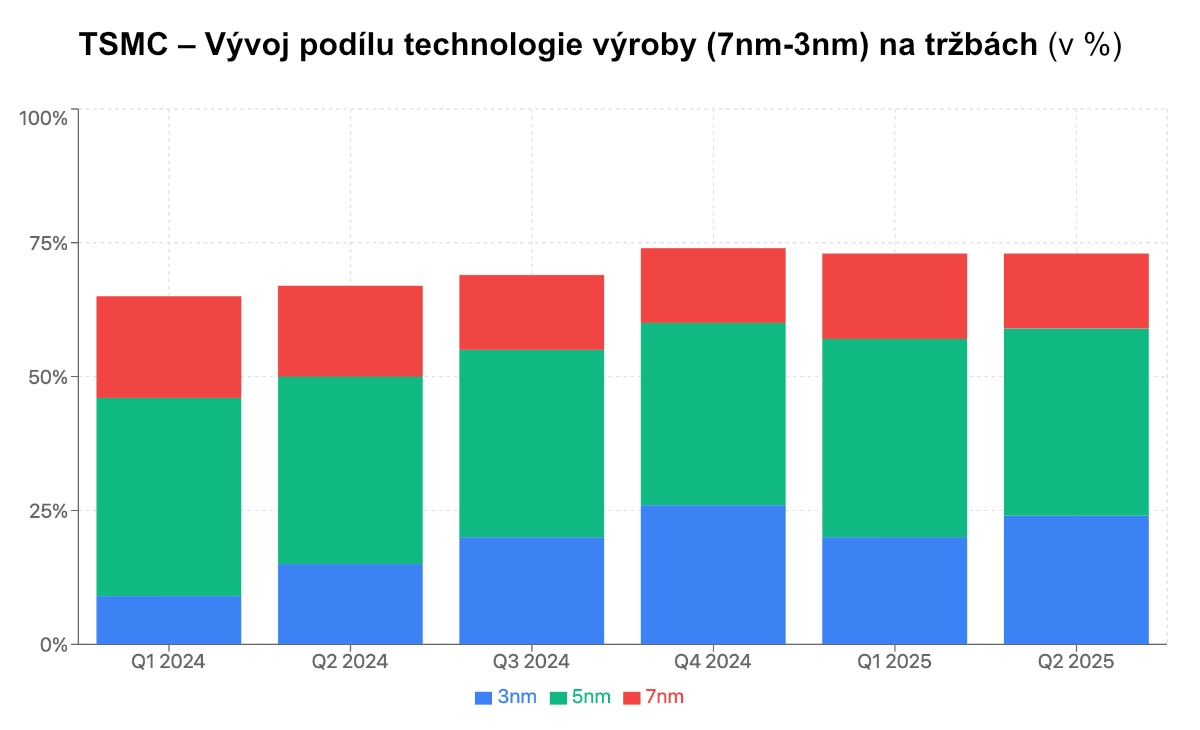

Pokročilé procesy (7nm a menší) nyní generují 74 % celkových příjmů z waferů, z toho 3nm technologie dosahuje 24% podíl.

Budoucí roadmapa výrobních procesů

N2 (2nm)

- Spuštění výroby je naplánováno na druhou polovinu roku 2025

- První generace GAA (Gate-All-Around) nanosheet tranzistorů

- 10-15% zvýšení výkonu oproti N3E

- 25-30% snížení spotřeby energie

- Výtěžnost v pilotní produkci již přes 90 %

N2P (performance)

- Spuštění výroby se očekává v roce 2026

- Vylepšená verze N2 s napájením tranzistorů ze zadní strany čipu (backside power delivery)

- Další optimalizace výkonu a spotřeby

- Konkurence zde představuje proces Intel 18A

A16 (1,6nm)

- Výroba by mohla začít koncem roku 2026

- Vylepená technologie GAA

- Napájením tranzistorů ze zadní strany čipu (backside power delivery)

- 8-10% zvýšení výkonu oproti N2

- Cíleno pro HPC (High Performance Computing) aplikace

A14 (1,4nm)

- Spuštění výroby se odhaduje na rok 2028

- Další generace GAA s pokročilými materiály

- Očekávané významné vylepšení hustoty tranzistorů

- Integrace nových technologií

Zákaznické portfolio a segmentová analýza

TSMC celkem obsluhuje 522 zákazníků, přičemž top 10 zákazníků představuje 76 % všech tržeb. Největší zákazník je Apple s 25% podílem na celkových tržbách. Následuje Nvidia s 11% podílem a očekávaným růstem na 15 až 18 % do konce roku 2025. Na třetím místě s 7% podílem se umístilo AMD. Další významní zákazníci jsou Qualcomm, který přesunul výrobu vlajkového procesoru Snapdragon 8 Elite zpět k TSMC po katastrofální zkušenosti se Samsungem, MediaTek, Broadcom a hyperscaleři jako je Amazon a Google, kteří vyvíjejí vlastní AI akcelerátory.

Segmentová analýza podle platforem

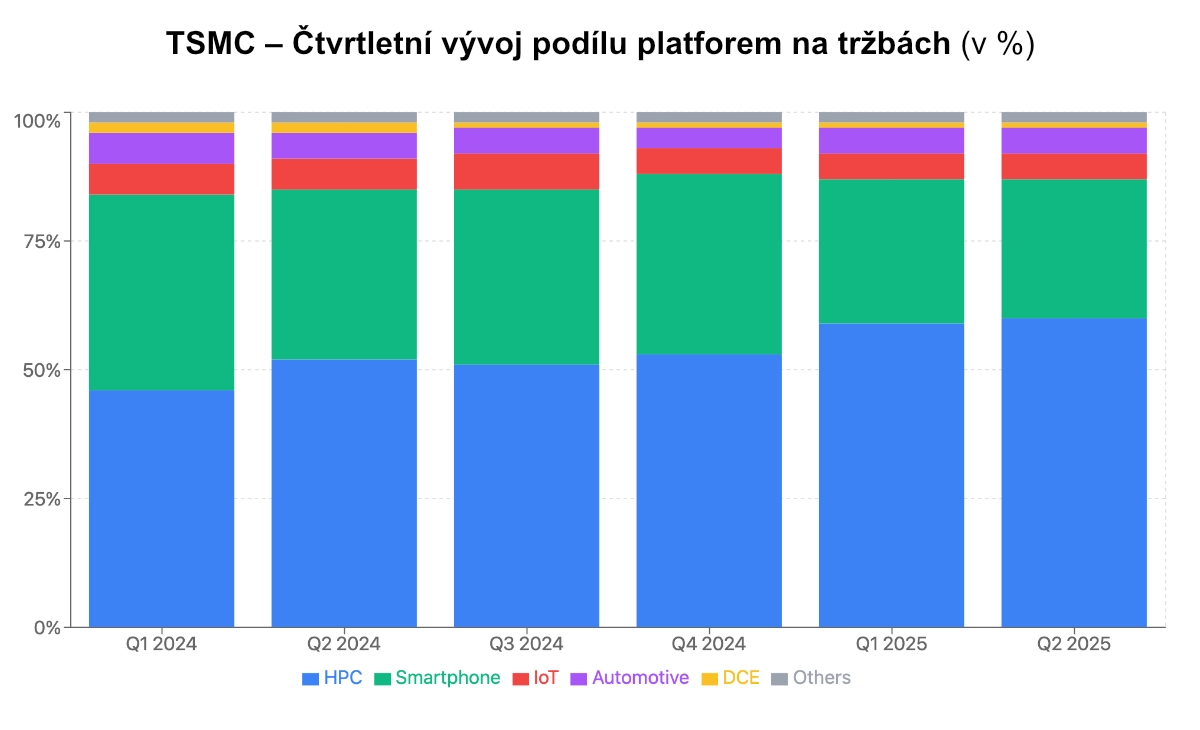

Ve druhém čtvrtletí 2025 pokračovala transformace portfolia TSMC směrem k high-performance computingu (HPC). Segment HPC dominoval s rekordním 60% podílem na celkových tržbách. Růst tohoto segmentu je poháněn explozivní poptávkou po AI akcelerátorech a procesorech pro datová centra. Segment se smartphony klesl na 27 % z původních 38 % (Q2 2024). Segmenty IoT a automotiv si udržely stabilní podíly, každý 5 %, přičemž automotiv vykazuje potenciál budoucího růstu. DCE (Digital Consumer Electronics) a ostatní platformy představovaly marginální podíl na tržbách.

Geografická expanze a globální působení

Tchaj-wan

- Tchaj-wan zůstává hlavním výrobním centrem

- 4 gigantické výrobní faby pro12palcové wafery

- 4 výrobní faby pro 8palcové wafery

- 1 výrobní závod pro 6palcové wafery

- 92 % pokročilých čipů (7nm a méně) vyráběno na ostrově

USA – Arizona

- Investice: 165 miliard USD

- Rozsah: 6 výrobních fabů (4nm, 3nm, N2 a budoucí A16), 2 zařízení pro advanced packaging, R&D centrum

- Status: První závod zahájil vysoko objemovou produkci 4nm čipů v Q4 2024

- Výzvy: 5x vyšší náklady na výrobu čipů než v závodech na Tchaj-wanu

Japonsko

- Investice: přes 20 miliard USD

- Partneři: Sony, Denso, Toyota (joint venture)

- Zaměření: 28–12nm procesy pro automotive a obrazový senzory

- Status: První závod v Kumamoto byl spuštěn v prosinec 2024

- Výsledky: Již generuje stabilní zisky

Evropa – Německo

- Projekt: ESMC (European Semiconductor Manufacturing Company) v Drážďanech

- Struktura: 70 % ve vlastnictví TSMC zbytek joint venture s Bosch, Infineon a NXP

- Investice: přes 10 miliard EUR

- Zaměření: 28–22nm a 16–12nm procesy pro automotive a průmysl

- Plán: Očekávané spuštění v roce 2027

Čína – Nanjing

- Status: Profitabilní se ziskem 26 miliard NT$

- Omezení: Pouze mature nodes (12nm a vyšší) kvůli americkým regulacím

SWOT analýza

Silné stránky

- Tržní dominance: 67% globální podíl, který stále roste

- Technologické vedení: náskok 2–3 generace před konkurencí

- Finanční síla: 56% hrubá marže a 40% čistá marže

- Pure-play model: Odstranění střetu zájmů se zákazníky

- Vztahy se zákazníky: přes 30 let budování důvěry

- Výrobní excelence: Nejvyšší výnosy (yield) čipů v odvětví

- Ekosystém: Největší platforma pro návrh polovodičů

- Výhody z rozsahu: Nejnižší jednotkové náklady v odvětví

- Inovativní pipeline: 8 % tržeb putuje do R&D

Slabé stránky

- Geografická koncentrace: 92 % pokročilých čipů se vyrábí na Tchaj-wanu

- Koncentrace zákazníků: Největších 10 zákazníků generuje 76 % celkových tržeb

- Kapitálová náročnost: přes 30 miliard dolarů ročně putuje na kapitálové náklady

- Závislost na ASML: ASML je jediná společnost, která vyrábí pokročilé litografické stroje

- Neefektivita v zahraničí: 5x vyšší náklady na výrobu čipů než v závodech na Tchaj-wanu

- Kulturní výzvy

- Nedostatek talentů: přes 70 000 pozic k obsazení

Příležitosti

- AI cyklus: Potenciál růstu, vyšší výdaje klíčových zákazníků

- Transformace segmentu automotive: Elektrifikace a autonomní řízení

- Zavedení 5G a 6G: Rozsáhlá modernizace infrastruktury

- Edge computing

- Advanced packaging: Rostoucí význam

- Nové aplikace: AR/VR, kvantové počítače

- Technologické přechody: Rozvoj chipletů, 3D integrace

Hrozby

- Geopolitické napětí: Konflikt mezi Tchaj-wanem a Čínou

- Přírodní katastrofy: Zemětřesení

- Tlak ze strany konkurence: Velké investice Samsungu a Intelu

- Technologické změny: Kvantové počítače, fotonická výpočetní technika

- Exportní omezení: Regulace ze strany USA

- Dosažení fyzikálních limitů: Tranzistory nelze vyrobit menší než atomy

- Růst nákladů: Zvyšující se náklady na výstavbu fabů

- Souboj o talenty: Hrozí odliv výzkumníků ke konkurenci

Zhodnocení investiční příležitosti

Společnost těží z prakticky monopolního postavení (67% tržní podíl) v technologicky nejnáročnějším segmentu polovodičového průmyslu. Dominance TSMC se dále prohlubuje, díky vzestupu AI a vysokým investicím hyperscalerů do datových center, což reflektuje i neobvykle vysoká 56% hrubá marže (ROE 30 %) a schopnost investovat přes 30 miliard dolarů ročně při zachování silné rozvahy (AA- rating).

Kombinace technologického vedení o 2 až 3 generace před konkurencí, pure-play foundry modelu, který u zákazníků buduje absolutní důvěru a nenapodobitelného ekosystému vytváří téměř nedobytnou konkurenční pozici. Do toho masivní geografická expanze přesahující 200 miliard dolarů postupně eliminuje hlavní strukturální riziko, kterým je závislost na Tchaj-wanu a minimalizuje riziko dopadu konfliktu s Čínou.

I přes geopolitická rizika, poměrně vysokou valuaci a cyklickou povahu odvětví představuje TSMC atraktivní investici pro dlouhodobé investory, kteří hledají expozici na polovodičový průmysl.

Upozornění: Tato analýza představuje komplexní pohled na společnost Taiwan Semiconductor Manufacturing Company (TSMC) a slouží výhradně k edukativním a informačním účelům. Nejedná se o investiční doporučení, nákupní či prodejní signál. Cílem je poskytnout čtenáři ucelené informace o společnosti, jejím podnikání a tržním postavení, které pomohou k vytvoření vlastního názoru. Před jakýmkoliv investičním rozhodnutím důrazně doporučujeme provést vlastní důkladnou analýzu! Autor nenese odpovědnost za investiční rozhodnutí učiněná na základě této analýzy.