Nvidia představuje jeden z nejvíce fascinujících příběhů technologické transformace za posledních třicet let. Společnost založená v roce 1993 se transformovala z výrobce grafických karet pro herní průmysl na globálního lídra v oblasti umělé inteligence. S aktuální tržní kapitalizací 4 biliony dolarů se stala nejhodnotnější společností na světě, která dominuje trhu s AI čipy.

Od grafických karet k AI dominanci

Nvidia byla založena v roce 1993 třemi elektroinženýry – Jensenem Huangem, Chrisem Malachowskym a Curtisem Priemem v Santa Clara v Kalifornii. Od počátku se společnost zaměřovala na vývoj grafických procesorů (GPU), přičemž prvním významným úspěchem byla série GPU RIVA uvedená v roce 1997.

Klíčový zlom nastal v roce 1999, kdy Nvidia představila grafickou kartu GeForce 256, která je považována za první skutečný grafický procesor. Tento čip nejen zpracovával grafiku, ale také převzal některé výpočetní úlohy od hlavního procesoru (CPU), čímž položil základy budoucího směřování společnosti.

Nejdůležitějším milníkem v historii Nvidie bylo uvedení platformy CUDA v roce 2006. Tato platforma umožnila využití grafických procesorů pro paralelní výpočty mimo oblast grafiky, což se později ukázalo jako klíčové pro rozvoj umělé inteligence.

Finanční výkonnost a klíčové ukazatele

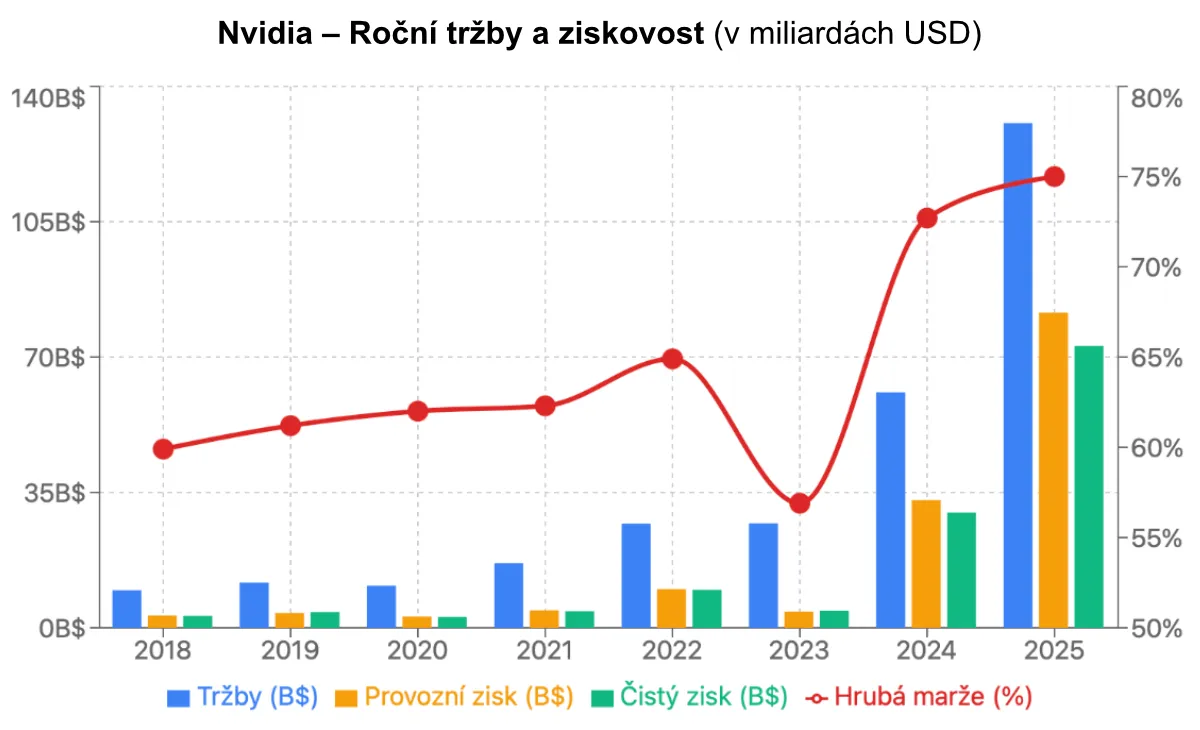

V letech 2018 až 2023 si společnost udržovala stabilní růst s průměrnými ročními tržbami pohybujícími se kolem 20 miliard dolarů. Zlomový moment nastal ve fiskálním roce 2024, kdy poptávka po AI čipech vyhnala tržby až na 60,9 miliard dolarů, což představuje meziroční růst o ohromujících 126 %. Tento růstový trend pokračoval i ve fiskálním roce 2025, kdy tržby dosáhly na rekordních 130,5 miliard dolarů (meziroční růst o 114 %).

Ještě impozantnější je vývoj ziskovosti – čistý zisk meziročně vzrostl o 145 % na 72,9 miliard dolarů (2025), zatímco zisk na akcii (EPS) se zvýšil o 147 % na 2,94 dolaru. Společnost zároveň dramaticky zlepšila své marže – hrubá marže vzrostla z 56,9 % (2023) na ohromujících 75 % v roce 2025. Provozní marže zaznamenala ještě strmější růst z 15,7 % (2023) na 62,4 % v roce 2025.

Za posledních pět let vzrostly tržby Nvidie o více než 400 % a zisk dokonce o téměř 700 %, což vyneslo společnost na pozici nejhodnotnější společnosti na světě s tržní kapitalizací 4 biliony dolarů.

Výsledky za Q1 2026

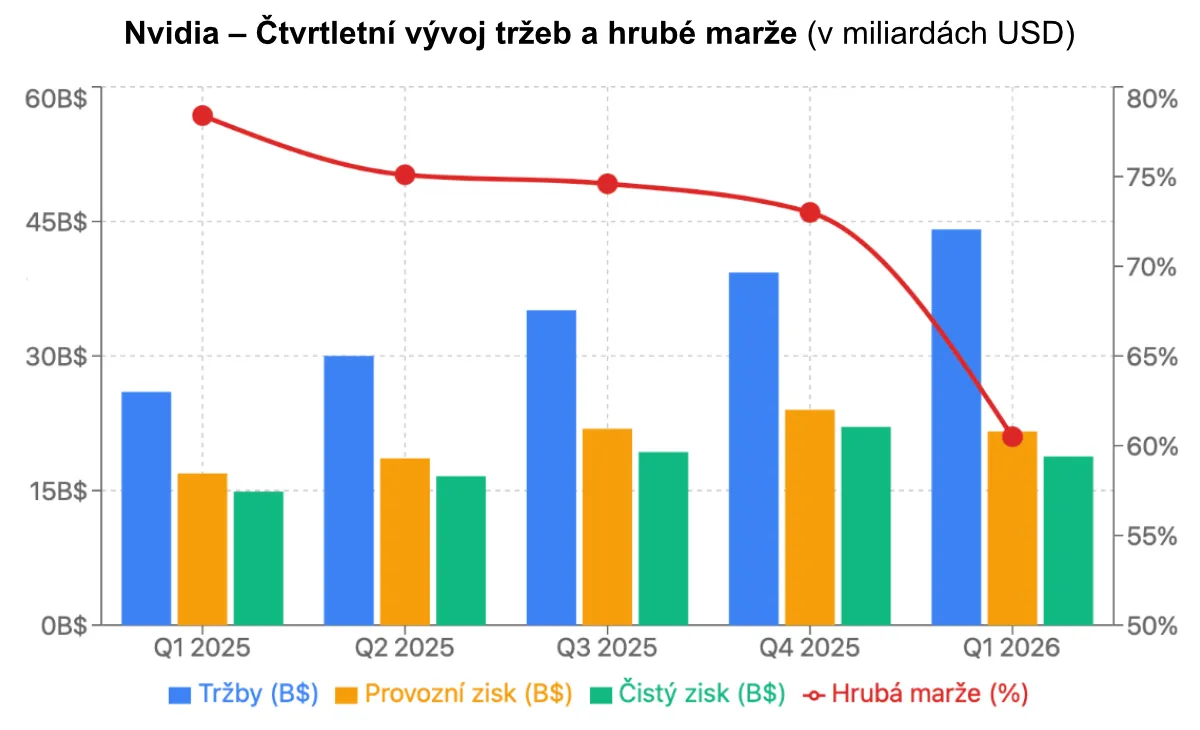

První čtvrtletí fiskálního roku 2026 představuje historický zlom v doposud bezchybné růstové trajektorii. Nvidia poprvé pocítila tvrdý dopad geopolitických rizik.

I přes pokračující růst tržeb na rekordních 44,1 miliard dolarů (mezičtvrtletní růst o 12 % a meziroční růst o 69 %) musela Nvidia absorbovat jednorázový odpis ve výši 4,5 miliard dolarů za neprodejné zásoby čipů H20. Tyto čipy určené výhradně pro čínský trh se staly obětí nových amerických exportních regulací, které byly oznámeny 9. dubna 2025.

Odpis způsobil dramatický propad hrubé marže na 60,5 % (bez odpisu by marže činila solidních 71,3 %), což představuje výrazný pokles oproti 4. čtvrtletí 2025.

Čistý zisk mezičtvrtletně klesl o 15 % na 18,8 miliard dolarů – první pokles po mnoha čtvrtletích nepřetržitého růstu. K celkovým ztrátám je nutné připočítat další 2,5 miliardy dolarů v podobě ztracených tržeb z již objednaných, ale nedodaných čipů H20.

Mezi pozitivní aspekty patří skutečnost, že dominantní segment datových center si udržel solidní růstové tempo (mezičtvrtletní růst o 10 %), segment Gaming zaznamenal návrat k růstu (mezičtvrtletní růst o 48 %), díky úspěšnému uvedení nové řady grafických karet RTX 50.

První čtvrtletí roku 2026 tak představuje první vážné varování, že ani technologický gigant jako je Nvidia není imunní vůči geopolitickým turbulencím, a že éra neomezeného růstu s extrémními maržemi může být u konce.

Segmentová analýza

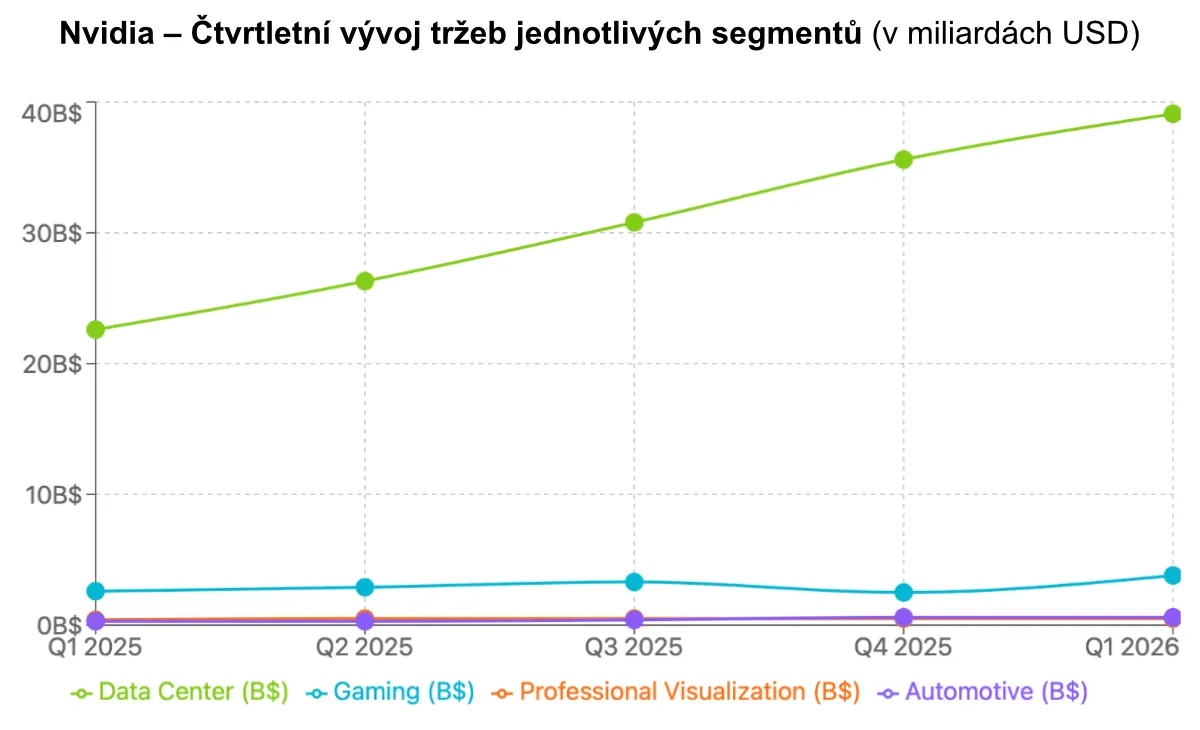

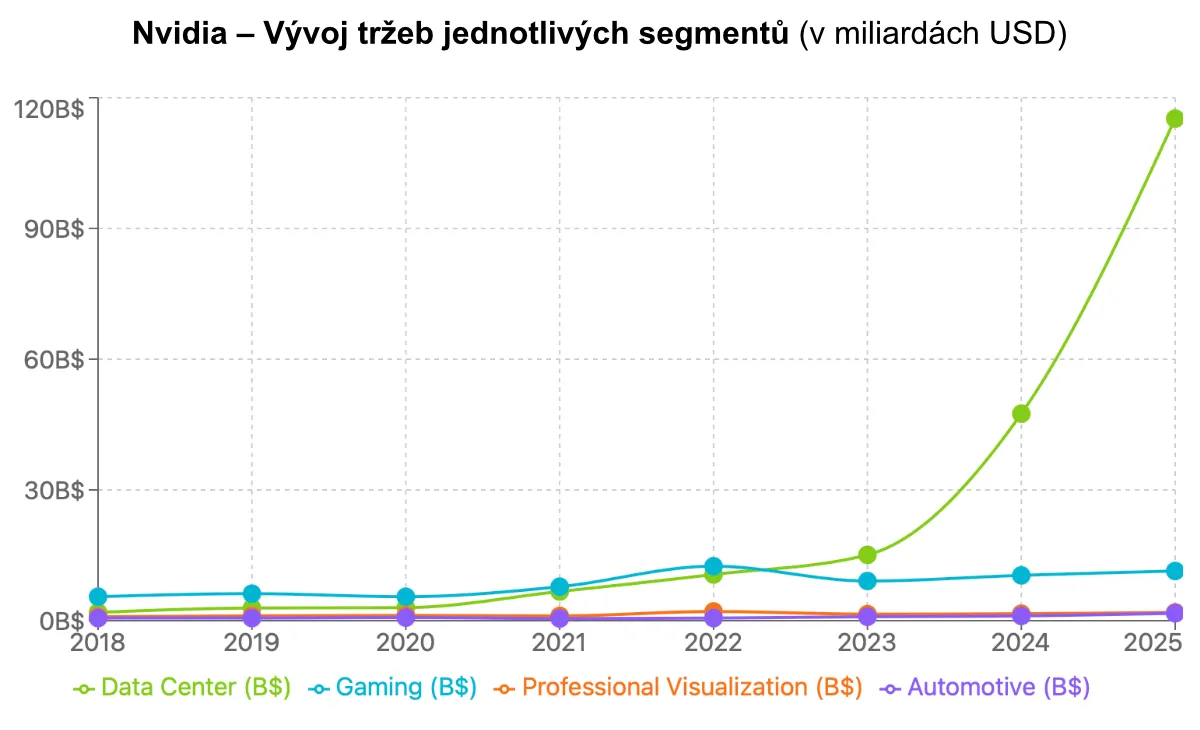

Absolutním tahounem růstu společnosti se stal segment datových center, který ve fiskálním roce 2025 vygeneroval ohromující tržby ve výši 115,2 miliard dolarů a představuje 88 % celkových tržeb společnosti. V 1. čtvrtletí 2026 již tvořil 88,7 % celkových tržeb.

Segment těží z explozivní poptávky hyperscalerů (Amazon AWS, Microsoft Azure, Google Cloud, Meta) po GPU čipech H100, H200 a nově GB200. Zde je důležité zdůraznit, že Nvidia ovládá až 98 % světového trhu s AI čipy.

Gaming vykázal ve fiskálním roce 2025 11,4 miliard dolarů na tržbách (meziroční růst o 9 %) a představuje 9 % celkových tržeb. Po propadu v Q4 2025 segment v Q1 2026 silně ožil a meziročně vyrostl o 48 %, zejména díky uvedení grafických karet RTX 50 Series a partnerství s Nintendo pro Switch 2.

Segment Professional Visualization vygeneroval 1,9 miliardy dolarů na tržbách (meziroční růst o 21 %) a stabilně roste díky adopci platformy Omniverse a 3D simulace.

Nejrychleji rostoucím segmentem je Automotive s tržbami 1,7 miliardy dolarů (mezirční růst o 55 % a mezičtvrtletní růst dokonce o 103 %). Tento segment těží z partnerství s automobilkami jako je Toyota, Hyundai a Mercedes-Benz.

Obchodní model a produktové portfolio

Obchodní model Nvidie je postaven na kombinaci hardwaru a softwaru, který vytváří silnou konkurenční výhodu. Společnost navrhuje vlastní čipy, ale jejich výrobu přenechává TSMC (Taiwan Semiconductor Manufacturing Company), díky tomu se může plně soustředit na inovace bez kapitálově náročných investic do výrobních kapacit. Klíčem úspěchu obchodního modelu je vertikální integrace AI čipů s uzavřeným softwarem CUDA, který vytváří prakticky neprolomitelnou bariéru pro konkurenci.

Hlavní produktové řady

Datová centra a AI:

- H100, H200 – Současná generace AI čipů (cena 15 000 až 40 000 $ za kus)

- Blackwell (B100/B200) – Nová generace čipů s vyšším výkonem

- Blackwell Ultra – Nová generace AI čipů s plánovanými dodávkami od druhé poloviny roku 2025

Herní segment:

- GeForce RTX 50 – Nejnovější generace grafických karet s podporou DLSS 4 (Deep Learning Super Sampling)

- RTX 5090 – Vlajková loď za 1 999 $

Profesionální vizualizace:

- Quadro/RTX – GPU pro CGI a digitální tvorbu

- Omniverse – Platforma pro 3D simulace

Automobilový průmysl:

- Nvidia Drive Orin – Současná AI platforma pro autonomní vozidla

- Nvidia Drive Thor – Budoucí generace

Konkurenční výhoda: Ekosystém CUDA

Platforma CUDA (Compute Unified Device Architecture) byla uvedená v roce 2006 a představuje nejsilnější konkurenční výhodu Nvidie. Tato platforma umožnila poprvé v historii využití grafických procesorů pro paralelní výpočty mimo oblast grafiky, čímž položila základy pro trénink umělé inteligence.

CUDA dnes tvoří prakticky neprolomitelnou bariéru pro konkurenci. Všichni hlavní hráči v oblasti umělé inteligence (Amazon, Google, Microsoft a Meta) jsou nuceni používat Nvidia čipy, protože jejich AI modely a frameworky (TensorFlow, PyTorch) jsou optimalizovány pro platformu CUDA.

AMD a jejich platforma ROCm dosahuje méně než 10% parity v porovnání s ekosystémem CUDA v pokrytí, přičemž 25 % modelů při testech přesnosti na ROCm platformě selhává. Intel a další se snaží vytvořit alternativy prostřednictvím iniciativ jako UXL Foundation, ale narážejí na obrovskou setrvačnost ekosystému – přepis existujícího kódu z CUDA na jiné platformy je extrémně časově i finančně náročný.

Silné stránky CUDA zahrnují širokou podporu programovacích jazyků, efektivní architekturu SIMT pro paralelní výpočty, bezplatné SDK snižující bariéry pro vývojáře a rozsáhlou a aktivní komunitu.

Díky tomu je platforma CUDA nezastupitelným pilířem dominance Nvidie – je to softwarová hradba, kterou konkurence nedokáže efektivně překonat, a proto si Nvidia může dovolit účtovat prémiové ceny 15 000 až 40 000 dolarů za své AI čipy.

Potenciální game changer: UXL Foundation

UXL Foundation představuje možná nejvýznamnější dlouhodobou hrozbu pro ekosystém CUDA. Tato iniciativa, podporovaná Intelem a dalšími technologickými giganty, usiluje o vytvoření otevřeného, hardware nezávislého ekosystému pro akcelerované výpočty, který by umožnil vývojářům psát kód jednou a spouštět jej na různých typech čipů bez ohledu na výrobce.

Pokud by se UXL Foundation podařilo vytvořit plně funkční alternativu s dostatečným výkonem a kompatibilitou, mohla by zásadně narušit současný obchodní model Nvidie.

Projekt je však zatím v rané fázi vývoje a čelí obrovským technickým výzvám – vytvoření jednotného standardu pro různé hardwarové architektury při zachování výkonu je extrémně složité.

Konkurenční prostředí

AMD

AMD představuje přímou hrozbu s čipy Instinct (MI300, MI325X) a cenově agresivní strategií. Silnou stránkou AMD je hardware, nezávislý přístup a nižší ceny. Slabinou však zůstává kriticky zaostávající software ROCm. Tržní podíl AMD je 8 % v herních GPU a 5 % v AI čipech.

Intel

Intel vstoupil na trh s AI čipy Gaudi a herními grafickými kartami Arc. Společnost převážně těží z dominance v CPU segmentu (procesory Xeon), ale výrazně zaostává ve výkonu grafických čipů a nemá etablovaný AI ekosystém. Takže se nedá považovat za velkou hrozbu.

Hyperscaleři

Hyperscaleři (Google, Amazon a Microsoft) vyvíjejí vlastní čipy primárně pro interní potřebu, což částečně představuje pro Nvidii hrozbu, protože tyto společnosti jí generují až 40 % tržeb. Silnou stránkou hyperscalerů je neomezený kapitál a přesné zaměření na vlastní workloady, slabinou je absence komerční nabídky a omezená flexibilita.

Konkurenční hrozba z Číny

Čínská konkurence v čele s Huawei a jejich čipem Ascend 910C rychle dohání Nvidii. Čip Ascend 910C dosahuje 60 % výkonu čipu H100, ale technologická propast zde zůstává obrovská. Čínské čipy jsou totiž vyrobeny pomocí staré technologie, která je založena na 14nm procesu v porovnání s čipy od Nvidie, které jsou vyrobeny pomocí 4nm procesu a obsahují až 80 miliard tranzistorů.

Strategická partnerství a geografická expanze

Rozsáhlá síť strategických partnerství představuje klíčový pilíř obchodní strategie Nvidie, která spolupracuje s více než 374 partnery napříč všemi klíčovými sektory.

Ve zdravotnictví společnost kooperuje s lídry jako IQVIA, Illumina, Mayo Clinic a Novo Nordisk. Automobilový sektor je zastoupen partnery jako je Toyota, Hyundai, Mercedes-Benz a General Motors, kteří implementují platformy Drive Orin a Thor pro vývoj autonomních vozidel. V cloudovém segmentu společnost úzce spolupracuje se všemi hlavními poskytovateli jako je AWS, Google Cloud, Microsoft Azure a Oracle Cloud.

Zvláštní význam má program Nvidia Inception, který sdružuje více než 900 AI startupů. Díky tomu se startupy adoptují na hardware a software od Nvidie, a ta se postupně etabluje v nové generaci společností.

Tato strategická spojenectví nejen rozšiřují tržní dosah společnosti, ale také vytvářejí síťový efekt, který posiluje dominanci platformy CUDA a zvyšuje bariéry vstupu pro konkurenci.

Management a firemní kultura

V čele společnosti od jejího založení stojí Jensen Huang, který se stal ztělesněním její transformace. Huang je známý svým stylem řízení – přímo řídí více než 60 členů týmu, což mu umožňuje agilní rozhodování a rychlou adaptaci na tržní změny. Jeho neústupná touha po výkonu a dlouhodobá vize jsou klíčové pro úspěch Nvidie.

Management tvoří zkušený tým včetně Colette Kress (CFO od 2013), která úspěšně navigovala finanční strategii během exponenciálního růstu, Iana Bucka (EVP pro Hyperscale a HPC) řídícího strategii datových center, a dalších veteránů jako Jay Puri, Ronnie Vasishta a Debora Shoquist.

Firemní kultura Nvidie je charakteristická extrémním důrazem na inovace, kdy společnost investuje ohromujících 60 % svého cash flow do výzkumu a vývoje, v roce 2024 tato částka představovala 7,36 miliardy dolarů (12 % všech tržeb).

SWOT analýza

Silné stránky

- Technologická převaha – CUDA ekosystém, Blackwell architektura, ray tracing, DLSS, Tensor Cores

- Tržní dominance – 98 % v datových centrech, 88 % v herních GPU

- Finanční síla – Tržby přes 130 miliard dolarů, 75% hrubé marže

- Strategická partnerství – Přes 374 partnerů napříč odvětvími

- Inovační potenciál – 60 % cash flow putuje do R&D

- Softwarová bariéra – CUDA vytváří nezastupitelný ekosystém

- Vertikální integrace – Kontrola nad hardwarem i softwarem

Slabé stránky

- Závislost na TSMC – Jediný výrobce vytváří riziko přerušení dodavatelského řetězce

- Vysoká valuace – P/E 42 indikuje vysoká tržní očekávání

- Koncentrace tržeb – 88 % tržeb pochází ze segmentu datových center

- Omezená geografická diverzifikace – Tržby v Číně klesly z 20 % na 13 % a podíl Nvidie na čínském trhu klesl z 95 % na 50 %

- Cenová dostupnost – Vysoké ceny produktů

Příležitosti

- Edge computing – Zpracování dat blíže ke zdroji

- Autonomní vozidla – Velikost trh se odhaduje na 3 biliony dolarů do roku 2030

- Sovereign AI – Národní AI infrastruktury

- Robotika – Velikost trhu se odhaduje na 500 miliard dolarů trh do roku 2035

Hrozby

- Konkurence – AMD MI300, Intel Gaudi, vlastní čipy hyperscalerů

- Regulační rizika – Exportní omezení do Číny

- Makroekonomické faktory – Možné zpomalení investic do AI

- Technologické změny – Kvantové počítače, alternativní architektury

- Geopolitické napětí – Technologická rivalita mezi USA a Čínou

- Koncentrační riziko – Závislost na několika velkých zákaznících

Výhled na Q2 2026

- Tržby: 45 miliard dolarů (±2%)

- Růst: Pouze 2 % mezičtvrtletně kvůli ztrátě 8 miliard dolarů z tržeb čipů H20

- Hrubé marže: Návrat na 72 %

Zhodnocení investiční příležitosti

Nvidia zůstává lídrem v AI revoluci s bezkonkurenční pozicí. Avšak současné ocenění již zahrnuje významná růstová očekávání a profil risk/reward už není tak atraktivní jako byl v minulosti.

Společnost je vhodná do portfolia investorů, kteří věří v pokračující AI expanzi a jsou ochotni akceptovat vyšší valuaci výměnou za expozici na nejkvalitnější společnost v tomto segmentu.

Současné ocenění s P/E 42 již plně reflektuje růstová očekávání, což limituje další potenciál zhodnocení. Doporučujeme pečlivě sledovat úspěšnost Blackwell ramp-up, udržení marží nad hranicí 70 % a diverzifikaci mimo datová centra.

Klíčová rizika zahrnují rostoucí konkurenci ze strany AMD a custom čipy hyperscalerů, geopolitické napětí (ztráta čínského trhu) a možné zpomalení IT investic.

Závěr

Nvidia představuje jeden z nejvýznamnějších technologických příběhů současnosti. Z výrobce herních grafických karet se stal dominantní lídr éry umělé inteligence s tržní kapitalizací 4 biliony dolarů.

Společnost vybudovala prakticky neprolomitelnou konkurenční výhodu díky kombinaci špičkového hardwaru a nezastupitelného ekosystému CUDA. S 98% podílem na trhu s AI čipy pro datová centra a hrubými maržemi okolo 70 % demonstruje sílu svého obchodního modelu.

První čtvrtletí fiskálního roku 2026 však ukázalo, že ani Nvidia není imunní vůči rizikům. Geopolitické napětí mezi USA a Čínou způsobilo miliardové ztráty a uzavřelo lukrativní čínský trh.

Pro investory představuje Nvidia kvalitní, ale již draze oceněnou akcii, která je vhodná především pro ty, kdo věří v dlouhodobý potenciál umělé inteligence a jsou ochotni akceptovat prémiové valuace.

Upozornění: Tato analýza představuje komplexní pohled na společnost Nvidia Corporation a slouží výhradně k edukativním a informačním účelům. Nejedná se o investiční doporučení, nákupní či prodejní signál. Cílem je poskytnout čtenáři ucelené informace o společnosti, jejím podnikání a tržním postavení, které pomohou k vytvoření vlastního názoru. Před jakýmkoliv investičním rozhodnutím důrazně doporučujeme provést vlastní důkladnou analýzu! Autor nenese odpovědnost za investiční rozhodnutí učiněná na základě této analýzy.