ASML Holding je unikátní příklad absolutního technologického monopolu v nejkritičtější části výroby polovodičů. Tato nizozemská společnost kontroluje 100 % trhu EUV litografie (extrémní ultrafialové litografie) a přibližně 83 % celkového trhu litografických systémů. Společnost v roce 2024 dosáhla 28,3 miliard EUR na tržbách a predikuje růst tržeb v roce 2025 na 30 až 35 miliard EUR. ASML v současnosti představuje jednu z nejvýznamnějších technologických společností na světě.

Společnost byla založena v roce 1984 jako společný podnik mezi Philipsem a ASM International. Z původních 100 zaměstnanců pracujících v improvizovaných podmínkách se společnost vyvinula v globálního lídra s 60 pobočkami v 16 zemích a vyrábí fotolitografické systémy, které jsou nezbytné pro výrobu těch nejpokročilejších čipů na světě.

Obchodní model

ASML využívá vysoce profitabilní obchodní model, kde 73 % tržeb (20,6 miliard EUR v roce 2024) pochází z jednorázového prodeje litografických systémů a 27 % (7,7 miliard EUR) z opakujících se servisních příjmů.

Konkrétní příklad: při prodeji jednoho High-NA EUV systému za přibližně 370 milionů EUR, který má životnost cca 30 let, společnost vygeneruje dodatečné servisní příjmy až 510 milionů EUR (1,5násobek původní ceny) prostřednictvím pravidelné údržby, upgradů a prodejem náhradních dílů.

ASML aktuálně spravuje více než 3 800 instalovaných systémů (Installed Base Management) po celém světě, přičemž každý EUV systém vyžaduje roční servisní kontrakt v hodnotě 15 až 20 milionů EUR. Segment Installed Base Management v roce 2024 dosáhl 6,5 miliardy EUR na tržbách s meziročním růstem o 16 % a marží přesahující 70 %.

Tento model vytváří předvídatelné cash flow nezávislé na cyklických výkyvech v prodeji nových systémů a zajišťuje, že ASML profituje po celou dobu životnosti každého prodaného zařízení.

Finanční výkonnost

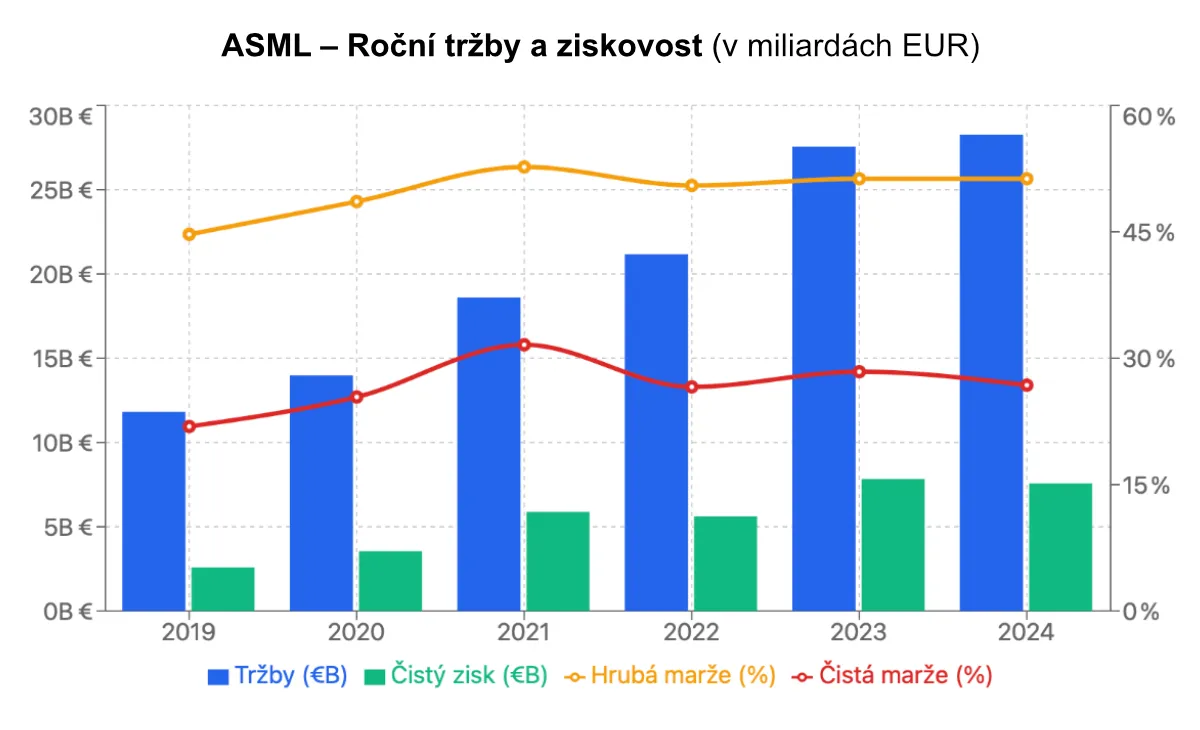

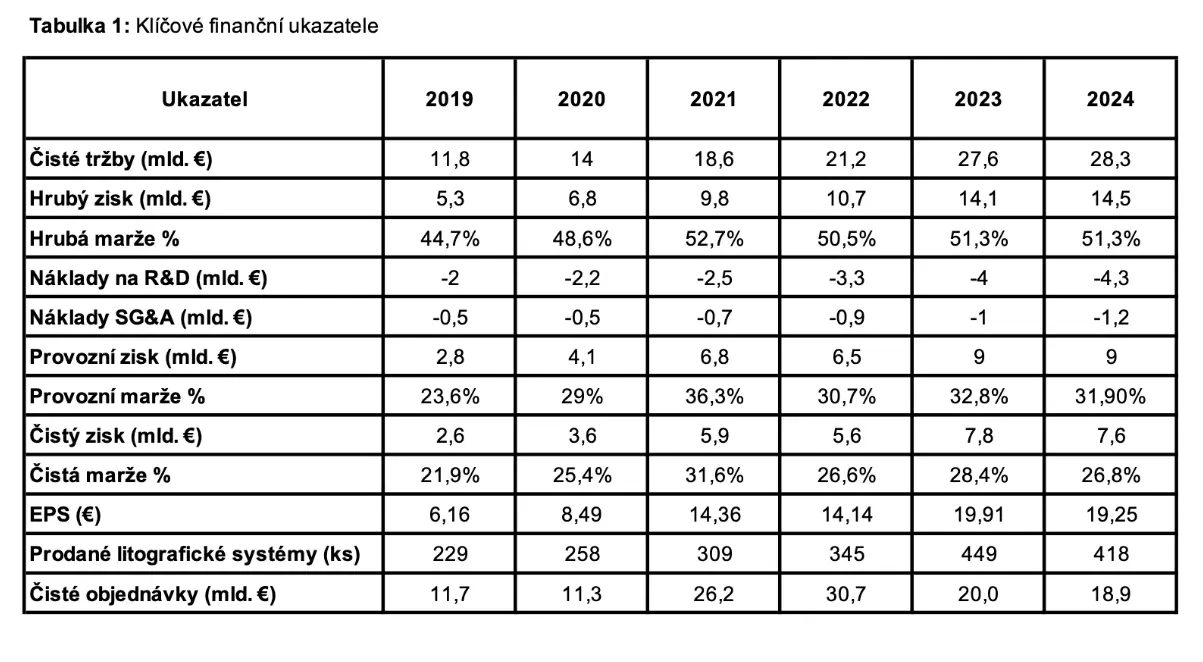

Společnost za posledních 5 let zaznamenala výrazný růst. Celkové tržby vzrostly z 11,8 miliard EUR v roce 2019 na 28,3 miliard EUR v roce 2024, to představuje růst o 140 %. Pro společnost byl klíčový rok 2021, kdy tržby meziročně prudce vzrostly o 33 %, hlavně díky boomu v polovodičovém průmyslu. V roce 2024 zaznamenalo ASML mírné zpomalení, když tržby meziročně rostly pouze o 2,6 %, což je pravděpodobně způsobeno zpomalením globální ekonomiky.

Od roku 2019 ASML zaznamenalo zlepšení profitability, hrubá marže vzrostla z 44,7 % v roce 2019 na 51,3 % v roce 2024 a od roku 2021 se stabilně drží nad 50 %. Důvod zlepšení je vyšší podíl prodaných EUV systémů, u kterých je vyšší marže. U čisté marže můžeme pozorovat mírné výkyvy, ale v průměru se drží kolem 27 %. Čistý zisk se ztrojnásobil z 2,6 miliard EUR v roce 2019 na 7,6 miliard EUR v roce 2024.

Pozitivní je i růst objednávek (backlog) s největším růstem v roce 2022 na 30,7 miliard EUR. Po období extrémní poptávky přichází v roce 2024 normalizace na úrovni 18,9 miliard EUR. Aby ASML udrželo technologické vedení investuje do budoucího výzkumu a vývoje (R&D) až 15 % svých tržeb.

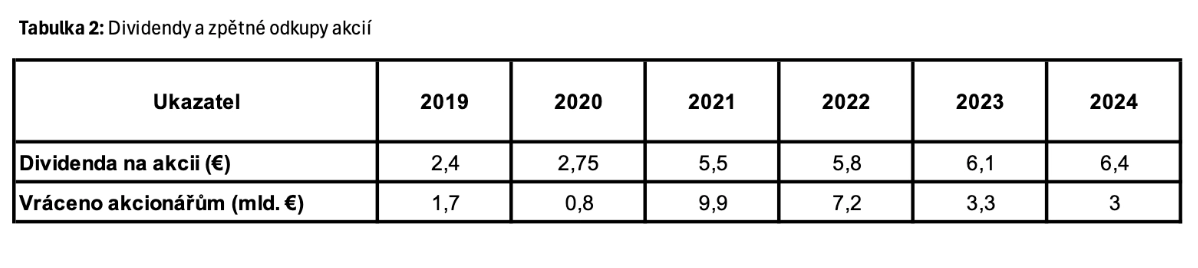

ASML za posledních 5 let vrátilo akcionářům 29,6 miliard EUR (v průměru 5,9 miliard EUR ročně) ve formě dividend a zpětného odkupu akcií. Společnost preferuje zpětné odkupy akcií (64 % z celkové částky) před dividendami, které tvoří zbylých 36 %. V roce 2024 dosáhly zpětné odkupy akcií na rekordních 4,6 miliard EUR. Společnost v roce 2020 vyplatila na dividendách 1,1 miliardy EUR a v roce 2024 již vyplacená částka dosáhla na 2,4 miliardy EUR.

I přes cyklické výkyvy v polovodičovém sektoru si ASML udržuje silnou profitabilitu, a to hlavně díky dominantní pozici v EUV litografii. V roce 2024 společnost zaznamenala nejpomalejší meziroční růst za posledních 5 let. Zpomalení růstu je způsobeno zejména zpomalením globální ekonomiky a přechodným obdobím ze staré EUV technologie na novou High-NA EUV technologii.

Technologické vedení a inovace

EUV technologie

Litografické EUV stroje představují nejpokročilejší technologii pro výrobu polovodičů s uzly menšími než 7 nanometrů. Tato technologie využívá extrémní ultrafialové záření (EUV) o vlnové délce pouhých 13,5 nanometrů k vytváření neuvěřitelně jemných struktur na křemíkových destičkách.

EUV litografický stroj je zjednodušeně řečeno extrémně přesná „tiskárna“ na čipy. Jak taková „tiskárna“ funguje? Velmi zjednodušeně:

Stroj vystřeluje paprsky vysoce výkonného laseru na miniaturní kapičky tekutého cínu (30x menší než lidský vlas). Laser každou sekundu zasáhne až 50 000 kapiček a každou kapičku zasáhne dvakrát. Při prvním zásahu se cín promění v plazmu a při druhém zásahu, tentokrát do plazmy, je vyzařováno extrémní ultrafialové záření (EUV). EUV záření je tak speciální, že ho pohlcuje téměř všechno včetně vzduchu, proto celý proces musí probíhat ve vakuu. Světlo se poté odráží od série ultra-přesných zrcadel (vyleštěných s přesností na úrovni atomů). „Tisk“ čipů pak probíhá na křemíkové destičce. EUV světlo nejdříve prochází přes šablonu (masku) s obrazcem budoucího čipu, který se následně promítne na křemíkovou destičku pokrytou materiálem, který je vysoce citlivý na světlo. Tam, kde světlo dopadne, se materiál chemicky změní. Po osvícení se z destičky chemicky vyvolá obraz čipu (podobně jako fotografie). Neosvícené části se odleptají od těch osvícených. Tento proces se pak opakuje a masky čipů se na sebe vrství. Výsledkem jsou tranzistory a obvody o velikosti pouhých několika nanometrů.

ASML dosáhlo významného milníku s platformou NXE:3800E (vylepšená starší technologie EUV), která nyní dosahuje plné výrobní kapacity, kdy stroj zvládne „potisknout“ čipy až na 220 waferů (křemíková destička) za hodinu. Všechny nové systémy jsou již dodávány v této specifikaci a společnost zahájila vylepšování již instalovaných systémů. Tato vylepšení umožňují zákazníkům přechod z vícenásobného vzorování (multi-patterning) na jednorázovou EUV expozici.

High-NA EUV: Budoucnost litografie

High-NA systémy představují vrchol současné litografie a umožňují pokračování ve zmenšování polovodičů, i když za cenu značné komplexnosti a nákladů.

Porovnání EUV vs. High-NA EUV

EUV (0,33 NA) – TWINSCAN NXE:3800E

- Numerická apertura (NA): 0,33

- Rozlišení: 13nm

- Využívá se od: roku 2019

- Výrobní uzly: 7nm, 5nm až 3nm

- Cena: kolem 190 milionů EUR

High-NA EUV (0,55 NA) – TWINSCAN EXE:5200B

- Numerická apertura (NA): 0,55

- Rozlišení: 8nm

- Využívá se od: konce roku 2024

- Hustota tranzistorů: 2,9x vyšší

- Výrobní uzly: 2nm a menší

- Cena: až 370 milionů EUR za systém

Výhody High-NA EUV:

- Lepší rozlišení: Vyšší NA umožňuje vytváření menších struktur

- Méně multi-patterningu: Snižuje potřebu opakovaného osvětlování

- Vyšší přesnost: Lepší kontrola nad tvarem a umístěním struktur

- Budoucnost: Umožňuje pokračování Moorova zákona

Nevýhody High-NA EUV:

- Vyšší cena: Stroje stojí přes 370 milionů EUR

- Komplexnější výroba: Vyšší nároky na přesnost a čistotu

- Nižší propustnost: Prozatím pomalejší než standardní EUV

Mooreův zákon je slavné pozorování z oblasti polovodičové technologie, které formuloval v roce 1965 Gordon Moore, spoluzakladatel společnosti Intel. „Počet tranzistorů na čipu se zdvojnásobí každé dva roky.“ To znamená, že tranzistory (základní stavební prvky čipů) se každé dva roky zmenší na polovinu, díky čemuž se na stejnou plochu čipu se vejde dvojnásobný počet tranzistorů – čipy se stávají výkonnějšími a efektivnějšími.

Příklady: 1971: Intel 4004 – 2 300 tranzistorů, 2020: Apple M1 – 16 miliard tranzistorů, 2023: Apple M3 Max – 92 miliard tranzistorů.

Výroba čipů brzy narazí na fyzikální limity, protože vyrobené tranzistory se blíží velikosti atomu. Zatím můžeme s jistotou říct, že Moorův zákon stále platí, ale zpomaluje a jednoho dne narazí na fyzikální limity.

Společnost již pracuje na vývoji Hyper-NA technologii, která by měla operovat s numerickou aperturou (NA) 0,75. ASML předpokládá podporu procesů až na úrovni 0,2nm (2 angstromy) a uvádí, že právě probíhá studie proveditelnosti a technologie je stále v raných fázích vývoje. Společnost očekává, že zákazníci budou potřebovat Hyper-NA technologii mezi lety 2030–2035

Tržní pozice a konkurenční prostředí

ASML zaujímá absolutně dominantní pozici na trhu litografických systémů s celkovým tržním podílem 83 % a úplným monopolem (100 %) v kritickém segmentu EUV litografie. Jedinými přímými konkurenty jsou japonské společnosti Canon a Nikon, které působí výhradně v segmentu s DUV technologií (předchůdce EUV technologie) s kombinovanými tržbami pouhých 4,8 miliardy USD.

Vstupní bariéry do odvětví jsou prakticky nepřekonatelné – vývoj konkurenční EUV technologie by vyžadoval investice přesahující desítky miliard euro, desetiletí výzkumu a přístup ke kritickým dodavatelům jako Carl Zeiss (v němž ASML drží strategický podíl 24,9%) a Cymer, který dodává světelné zdroje.

Jediné potenciální ohrožení představuje čínský projekt Huawei LDP EUV s plánovaným spuštěním v roce 2026. Projekt však čelí významným technologickým výzvám a sankcím omezujícím přístup ke klíčovým komponentům, což činí úspěch tohoto projektu vysoce nejistým.

Segmentová analýza

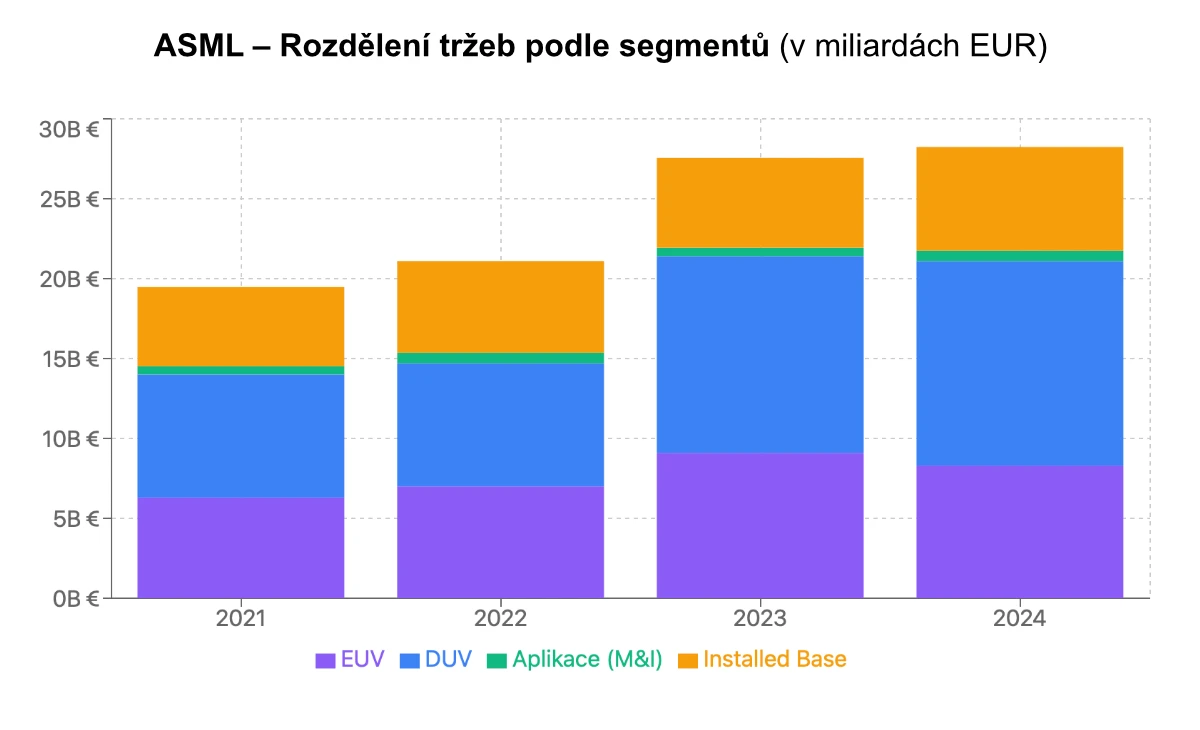

EUV segment (29 % tržeb)

- Tržby v roce 2024: 8,3 miliard EUR (meziroční pokles o 9 %)

- Dodané jednotky: 44 systémů (2024) vs. 53 (2023)

- Hrubá marže: 60 %

- Výhled: přechod na High-NA, očekávaný růst od druhé poloviny roku 2025

DUV segment (45 % tržeb)

- ArF immersion: silný růst díky čínské poptávce

- KrF/i-line: stabilní poptávka z automotive a IoT

- Výhled: postupný pokles podílu ve prospěch EUV

Installed Base Management (23 % tržeb)

- Tržby v roce 2024: 6,5 miliard EUR (meziroční růst o 16 %)

- Hrubá marže: 70 % (servisní kontrakty)

- Potenciál: rostoucí počet nainstalovaných systémů (aktuálně více než 3 800 aktivních zařízení) = vyšší předvídatelné příjmy

Aplikace M&I (3 % tržeb)

- Metrology & Inspection

Vliv umělé inteligence může být hnací motor růstu polovodičového průmyslu a může vytvořit posun v tržní dynamice. Růst poptávky po výpočetním výkonu, který je nezbytný pro trénování AI modelů bude vyžadovat výkonnější čipy. Aby čipy uspokojily poptávku po výkonu budou muset být vyrobeny pomocí nejpokročilejší technologie, kterou je EUV.

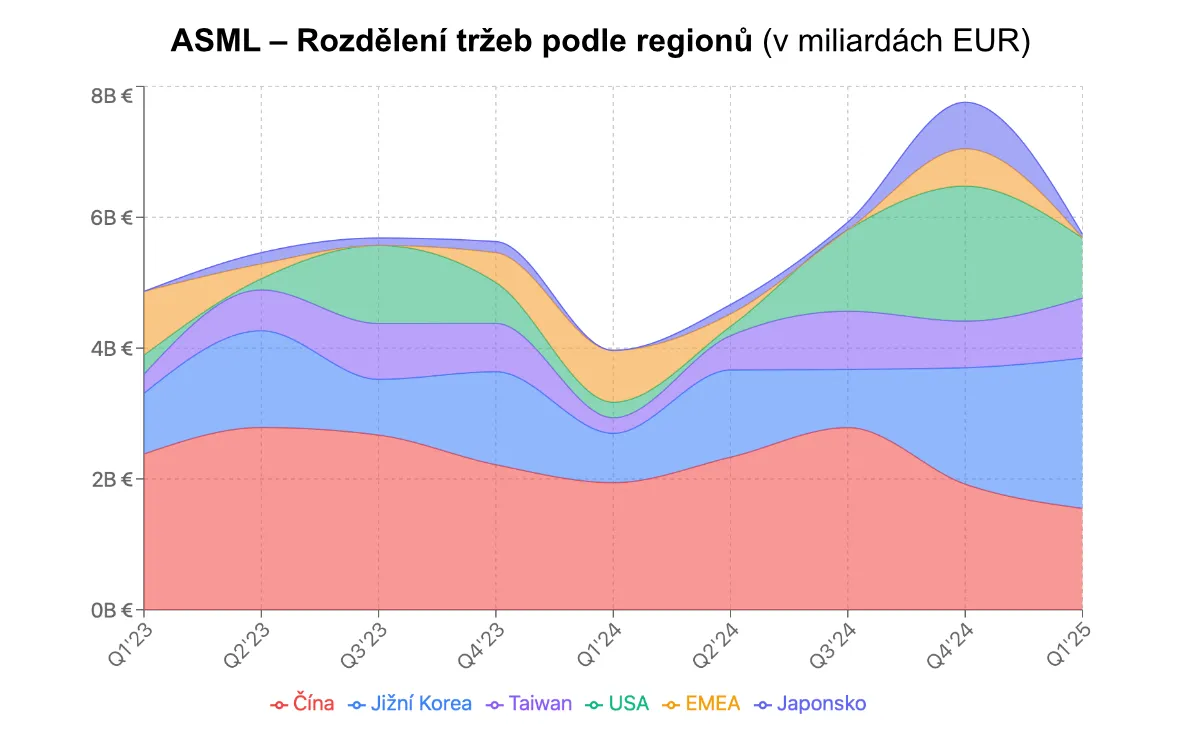

Geografické rozdělení tržeb (Q1 2025)

1) Jižní Korea – Nový dominantní trh

- Podíl na tržbách z prodaných systémů vzrostl na 40 % (2,3 miliardy EUR)

- Mezičtvrtletní růst o 29 %

- Nejvyšší absolutní tržby ze všech regionů

2) Čína – Pokračující pokles

- Podíl na tržbách z prodaných systémů poklesl na 27 % (1,6 miliard EUR)

- Mezičtvrtletní pokles o 19 %

- Druhý největší trh

3) USA – Výrazný propad

- Podíl na tržbách z prodaných systémů poklesl z 29 % na 16 %

- Mezičtvrtletní pokles o 55 %

4) Taiwan – Stabilizace

- Udržení 16% podílu na tržbách z prodaných systémů (918 miliónů EUR)

- Mezičtvrtletní růst o 29 %

5) Japonsko

- Propad z 10 % na 1 % podíl

- Mezičtvrtletní pokles o 92 %

6) EMEA – Nulové tržby

Čína jako geopolitické riziko

Čína představuje pro ASML největší geopolitické riziko s dramatickým dopadem na finanční výsledky – z rekordního podílu 49 % celkových tržeb v Q1 2024 společnost očekává pokles na dlouhodobě udržitelných 20 %, což představuje ztrátu na tržbách v rozmezí 8–10 miliard EUR ročně.

Exportní omezení

- Zákaz prodeje EUV systémů do Číny

- Nová americká omezení na servis DUV systémů

- Potenciální ztráta významné části příjmů

Čínské hrozby

- Projekt Huawei LDP EUV s plánovanou výrobou v roce 2026

- Státní investice přes 37 miliard USD do domácího vývoje

- Snaha o technologickou soběstačnost

Další geopolitická rizika

- Potenciální antimonopolní zásahy

- Obchodní války a technologické sankce

- Narušení globálních dodavatelských řetězců

SWOT analýza

Silné stránky

- Monopol v EUV: 100% tržní podíl bez konkurence

- Technologická bariéra: extrémně vysoké vstupní náklady

- Finanční síla: hrubá marže nad 50 %, ROIC přes 40 %

- Klíčoví zákazníci: TSMC, Samsung, Intel

- Inovační kapacita: R&D výdaje 4,3 miliard EUR (15 % tržeb)

- Opakující se příjmy: rostoucí podíl servisních příjmů

Slabé stránky

- Koncentrace zákazníků: klíčoví 3 zákazníci představují 70 % tržeb

- Výrobní kapacita: omezená schopnost rychle škálovat

- Závislost na dodavatelích: Zeiss (optika), Cymer (světelné zdroje) a další

- Dlouhé výrobní cykly: 12–18 měsíců na jeden EUV stroj

Příležitosti

- AI boom: exponenciální růst poptávky po výpočetním výkonu

- Geopolitický reshoring: výstavba nových Fabů v USA (Intel, TSMC)

- High-NA EUV: nová generace s vyšší cenou – lepší marže

- Servisní model: růst opakujících se příjmů, modernizace starších linek

- Nové aplikace: kvantové počítače

Hrozby

- Geopolitické napětí: obchodní válka mezi USA a Čínou

- Cyklický charakter polovodičového segmentu : historické poklesy až o 30 %

- Technologické limity: fyzikální hranice – miniaturizace na úrovni atomů

- Regulatorní rizika: antimonopolní zásahy

- Makroekonomické faktory: globální zpomalení ekonomiky, pokles poptávky

- Čínská soběstačnost: domácí vývoj EUV technologie

Zhodnocení investiční příležitosti

ASML představuje pro dlouhodobé investory investiční příležitost. Společnost těží z absolutního monopolu v EUV litografii a nenahraditelné pozice v globálním polovodičovém ekosystému. Společnost má potenciál zdvojnásobit své tržby do roku 2030 a společně s hrubými maržemi nad 50 % je současná valuace atraktivní navzdory prémii, která je v ceně započtena.

Ze střednědobého pohledu nabízí ASML růstový potenciál kolem 15 % ročně, byť s rizikem zvýšené volatility kvůli geopolitickým faktorům a nejistotě ohledně amerických cel.

Klíčová rizika zahrnují koncentraci zákazníků (Intel, TSMC, Samsung), kteří tvoří 70 % celkových tržeb společnosti. Cyklický charakter odvětví s historickými poklesy až 30 % a potenciální čínský vývoj konkurenční technologie.

Hlavní příležitosti spočívají v akceleraci adaptace umělé inteligence, přechodu na High-NA EUV systémy a geografické diverzifikaci, kdy Trumpova administrativa tlačí výrobu čipů zpět na území USA.

Zdůvodnění:

- Monopolní pozice v kritické technologii bez reálné konkurence

- Dlouhodobý růstový příběh podpořený trendy (AI, IoT, elektromobilita)

- Finanční síla s konzistentními maržemi a silným cash flow

- Valuační atraktivita po 15 % korekci z maxim

- Dividendová politika s růstem dividend 10 % ročně

- Nenahraditelnost v globálním technologickém ekosystému

ASML Holding představuje unikátní investiční příležitost v podobě technologického monopolu v rychle rostoucím odvětví. Navzdory krátkodobým výzvám spojeným s nerovnoměrným oživením jednotlivých segmentů a geopolitickým napětím, dlouhodobý výhled zůstává pozitivní. S očekávaným růstem tržeb o 15 % v roce 2025 a potenciálem zdvojnásobení do roku 2030 představuje ASML jednu z nejvíce přesvědčivých dlouhodobých investičních příležitostí v technologickém sektoru.